Com rectificar declaracions informatives amb certificat digital

La pàgina web de l’Agència Tributària permet modificar, eliminar i crear nous declarats/des. En aquest recurs s’indiquen els passos per fer-ho.

Per consultar o donar de baixa una declaració informativa ja presentada podem utilitzar l’opció ‘Consultes i baixes de declaracions.

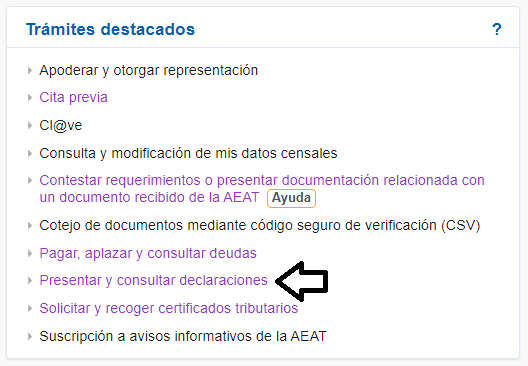

Primer de tot, com en la majoria dels tràmits amb l’Agència Tributària, cal entrar a la seva pàgina web.

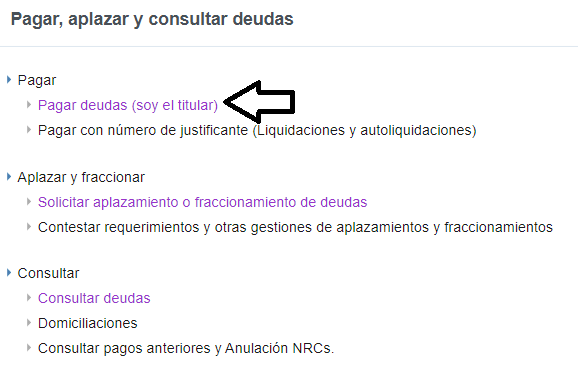

Seguidament, i tal com es mostra a les captures, cal clicar a ‘Presentar i consultar declaracions’. Un cop dins de l’apartat, es presenten totes les declaracions. S’ha d’escollir el model corresponent.

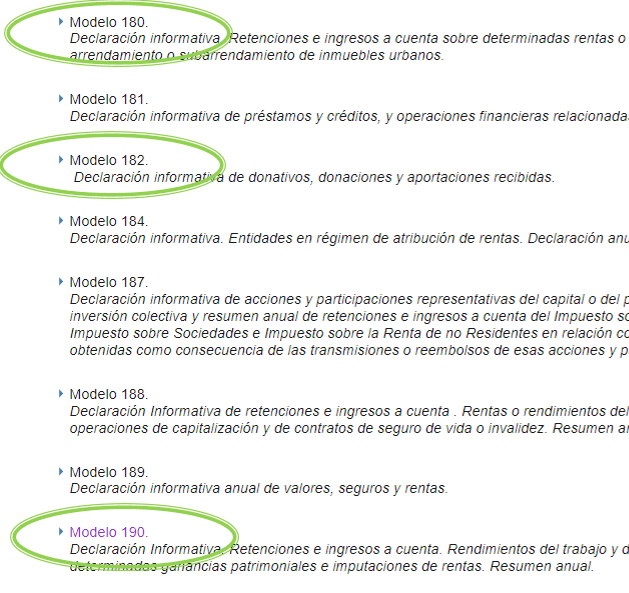

El model 190 és una declaració informativa sobre retencions i ingressos a compte, rendiments del treball i d’activitats econòmiques, premis i determinats guanys patrimonials i imputacions de rendes.

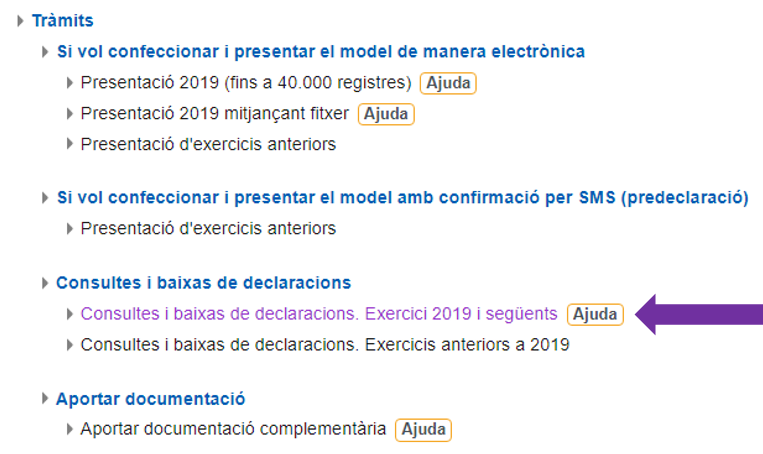

Per modificar la declaració del model 190, s’ha de clicar al model en qüestió i després a ‘Consultes i baixes de declaracions. Exercici 2019 i següents’.

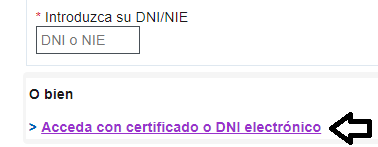

El següent pas a seguir és clicar l’opció d’accedir amb certificat o DNI electrònic. Caldrà afegir el DNI o NIE de la persona declarant i clicar a acceptar.

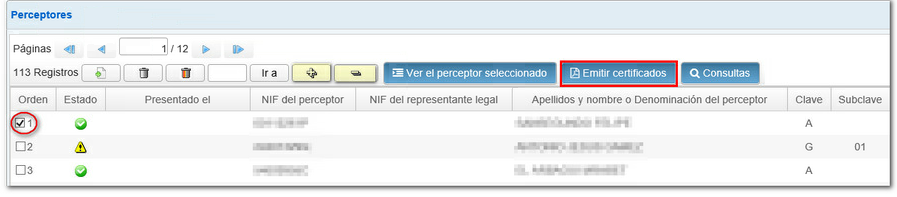

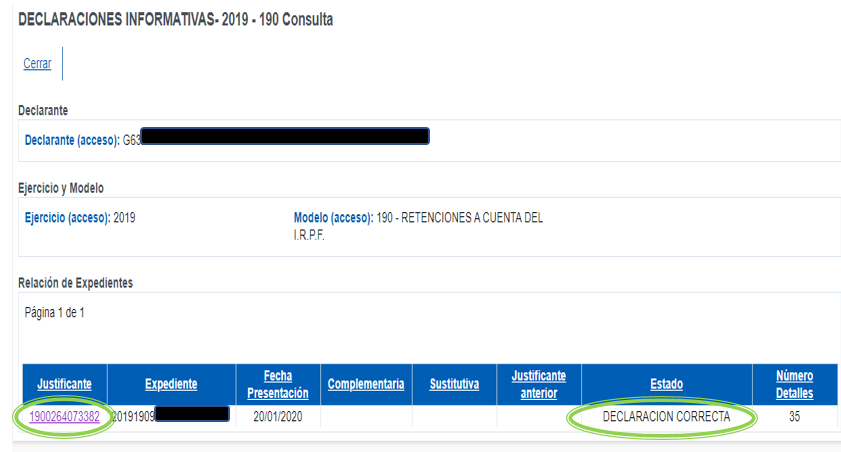

S’obrirà una finestra amb una taula amb diverses dades: justificant, expedient, data de la presentació, estat, nombre de detalls... Per modificar les dades cal clicar a ‘Justificant’.

En les declaracions amb l'estat ‘Declaració correcta’, en funció de la forma de presentació del model, que pot ser mitjançant formulari o fitxer, la pestanya ‘Serveis disponibles’ tindrà les següents opcions:

• Baixa de declaració per substitució.

• Consulta i modificació registres de detall (si la declaració va ser presentada mitjançant formulari).

• Baixa de detall (si la declaració va ser presentada mitjançant fitxer).

• Consulta registres de detall (si la declaració va ser presentada mitjançant fitxer).

• Justificant de la presentació (PDF).

• Enregistrament de la declaració (consulta/còpia).

Si per exemple, es va presentar la declaració a través d’un formulari, tal com mostra la següent captura, s’ha de clicar a ‘Consulta i modificació registres de detall’. Aquí es mostren més dades de l’expedient.

Aquí es mostra una primera captura d'una presentació del model mitjançant fitxer, i una segona, feta a través de formulari:

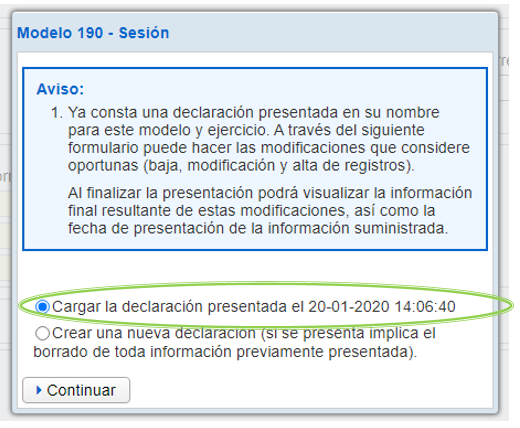

Seguidament, s’haurà d’anar a ‘Carregar la declaració presentada el xx-xx-2020’.

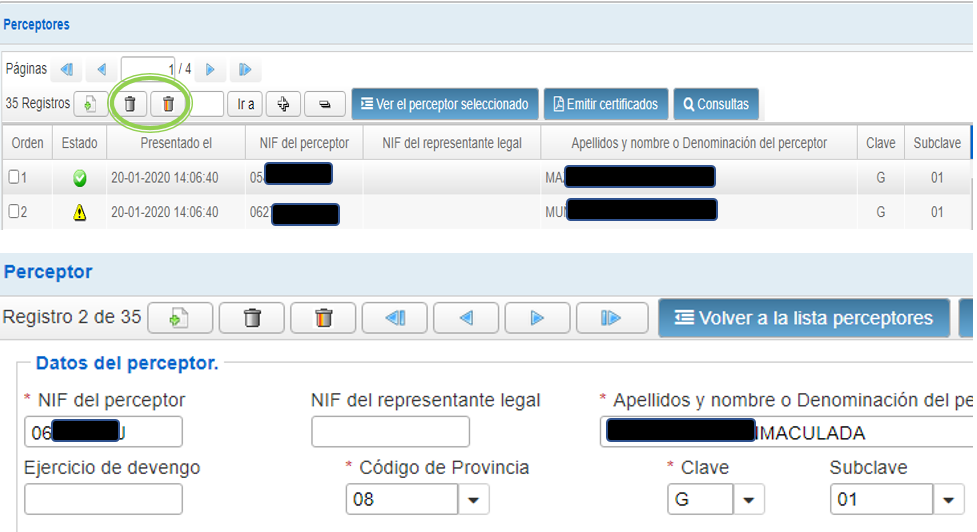

Per modificar un declarat/da, s’ha de fer doble clic sobre ell i fer els canvis necessaris.

Per donar d'alta un nou declarat/da, utilitzarem el botó ‘Nou registre’ i emplenarem les dades del nou registre. En tornar a la llista de declarats/des, es podrà verificar l'existència dels nous registres.

Per eliminar un registre, només s’ha de seleccionar-lo i utilitzar l'opció "Esborrar registre seleccionat" de la botonera (de les dues icones en forma de paperera, cal clicar a la primera). Si volem eliminar més d'un declarat/da, es disposa de botó "Esborrar diversos registres" per seleccionar els registres que es vol eliminar (en aquest cas, s’ha de clicar a la segona icona).

Si la presentació es realitza correctament, obtindrem la pàgina de resposta amb el missatge de presentació realitzada amb èxit i el justificant en PDF. Hem de recordar que la presentació es realitzarà amb els registres correctes encara que es detectin registres erronis. Si accedim de nou a la sessió o declaració guardada, en el panell de declarats/des es conservaran tots els registres, tant correctes com erronis.

Per tant, per modificar una declaració presentada des del formulari web, només haurem de recuperar la declaració consolidada i anar afegint, modificant o eliminant els declarats/des existents, sense necessitat d'indicar explícitament que la declaració complementa o substitueix la anteriors. Per aquest motiu, en els formularis desapareixen les caselles de declaració complementària i substitutiva.

A més, cal tenir en compte que les vies de presentació són excloents; és a dir, si la primera declaració es presenta mitjançant formulari web, la resta de declaracions seguiran la mateixa via, llevat que abans es doni de baixa la declaració des del servei "Consulta i baixa de declaracions" disponible a la seu electrònica.

.png)

.png)

.png)

.png)

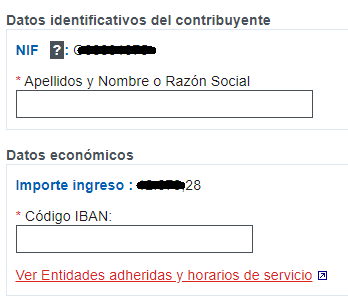

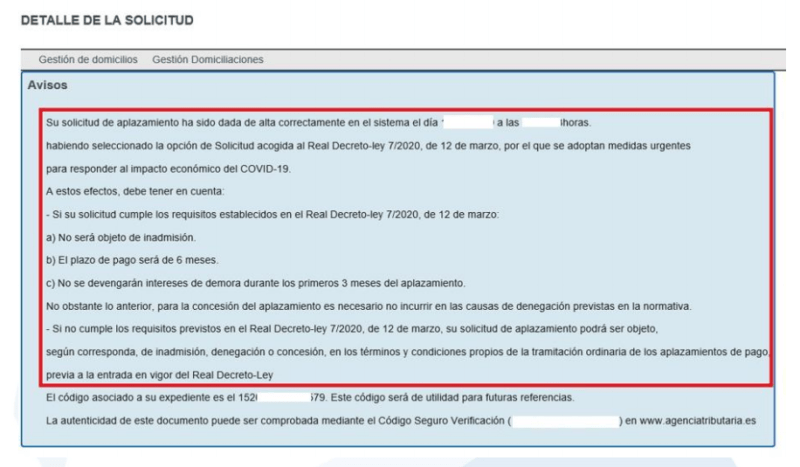

També es detalla l’import del termini, els interessos de demora i el total a ingressar.

També es detalla l’import del termini, els interessos de demora i el total a ingressar. .png)

suposaran una aplicació d'inversió del subjecte passiu. Font: Unsplash.")

suposaran una aplicació d'inversió del subjecte passiu. Font: Unsplash.")

disposen d'un establiment permanent a través del qual desenvolupen l'activitat de prestacions de serveis o venda de béns. Font: Unsplash.")

.PNG)