Aprovat el model 200 de l'Impost de Societats

![]()

![]()

![]()

El passat 17 de maig va sortir publicada al Butlletí Oficial de l’Estat l'Ordre EHA/1246/2011, de 9 de maig, per la qual s’aprova el model de declaració de l’Impost de Societats per a l’exercici 2010.

Totes aquelles entitats que obtinguin rendiments per explotació econòmica procedents de distribució de béns o serveis estan obligades a presentar l'Impost de Societats.

A més, les entitats acollides a la Llei 49/2002 i les ONGD inscrites en el registre corresponent, també estaran obligades a declarar per l’Impost de Societats la totalitat de les seves rendes, exemptes i no exemptes.

Al model de declaració d’enguany no sorgeixen grans novetats respecte a anys anteriors, però sí que s’ha de presentar informació addicional mitjançant formularis específics.

Els models de declaració de l'Impost de Societats i de l'Impost sobre la Renda de no Residents són:

- Model 200: declaració de l’Impost sobre Societats i Impost sobre la Renda de no Residents. El model consta de dos exemplars, un per a l’Administració i l'altre pel declarant.

- Model 220: format electrònic de la declaració de l’Impost sobre Societats-Règim de consolidació fiscal.

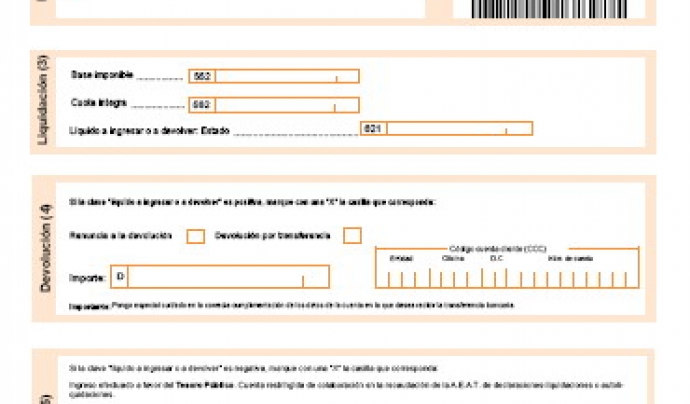

Quan s’indiqui a la declaració una correcció al resultat del compte de pèrdues i guanys, com disminució, per un import igual o superior a 50.000 euros a l’apartat corresponent a “altres correccions al resultat de pèrdues i guanys” (a la casella 414 de la pàgina 13 del model), el contribuent haurà de descriure la naturalesa de l’ajustament realitzat.

D’altra banda, quan en una declaració el resultat de la base imposable sigui negativa o igual a zero, es consignaran als models 200 totes les dades relatives a bonificacions i deduccions.

El termini de presentació del model, en el cas que es vulgui domiciliar el seu pagament, serà des de l’1 de juliol fins el 20 de juliol de 2011, ambdós inclosos.

El càrrec de l’import a ingressar s’efectuarà el darrer dia de pagament voluntari del deute, és a dir, el dia 26 de juliol.

En cas que no es vulgui domiciliar la declaració a ingressar o bé que el resultat sigui negatiu o amb resultat zero, el termini de presentació del model serà des de l’1 de juliol fins el 25 de juliol de 2011.

Fes voluntariat

Vols fer voluntariat? Informa't i troba el teu lloc

Finançaments

-

Termini 30/09/2025

-

Termini 28/12/2024

-

Termini 15/11/2024

Cursos

Descobriu tots els cursos que ofereixen les entitats.

Recursos Econòmics

Banca ètica, captació de fons, economia solidària i molt més als nostres recursos

Recursos formació

Crèdits de lliure elecció, formació, gestió i molt més als nostres recursos

Recursos informàtics

Programari lliure, aplicacions, xarxes socials i molt més als nostres recursos

Recursos jurídics

Contractació, normativa d’entitats, marc legals i molt mès

Recursos Projectes

Voluntariat, assessorament, publicacions i molt més als nostres recursos

Afegeix un comentari nou