Comença el termini de presentació de l’Impost de Societats

![]()

![]()

![]()

Comença el termini de presentació de l’Impost de Societats

![]()

![]()

![]()

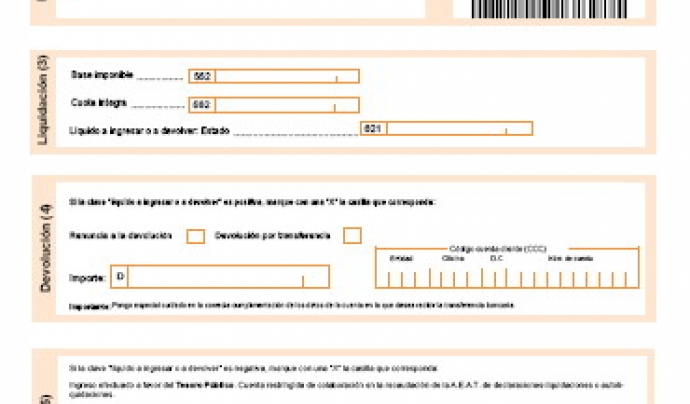

El període per presentar-lo va començar el dimecres 1 de juliol i finalitzarà el proper 27 de juliol.

L’1 de juliol l’Agència Tributària va posar a disposició dels contribuents el programa d’ajuda per a la confecció de l’impost. El període de presentació per a totes les entitats que tinguin el seu exercici de l’1 de gener al 31 de desembre finalitzarà el 27 de juliol. Les entitats la declaració de les quals surti positiva i vulguin domiciliar el pagament, tindran temps fins al 20 de juliol, últim dia de termini per a les domiciliacions.

Una vegada s’hagin emplenat les dades, per poder presentar el model, el programa enllaçarà amb l’Agència Tributària i s’obtindrà la impressió oficial de la declaració. Aquesta constarà d’un exemplar per al contribuent i dos del document d’ingrés i devolució (DID), un per al subjecte passiu i un altre per a l’entitat col·laboradora. Aquest serà l’únic document que s’haurà de presentar, ja que el model omplert es guardarà al servidor de l’Agència Tributària amb el codi del justificant del DID.

Tenen l’obligació de presentar l’Impost de Societats totes les entitats que estiguin acollides a la Llei 49/2002. També estan obligades aquelles amb ingressos que provenen de l’activitat econòmica per la producció de béns i serveis, encara que estigui relacionada amb l’objecte social de l’entitat i el benefici es torni a invertir a l’entitat.

Però no totes les entitats estaran obligades a presentar l’Impost de Societats. Per a l'exercici 2014 les entitats parcialment exemptes no hauran de presentar la declaració si:

- El total dels seus ingressos exempts i no exempts, no supera els 100.000 euros anuals. A partir de l'any vinent, aquest límit es reduirà als 50.000 euros anuals.

- Els ingressos que corresponen a rendes no exemptes que estiguin sotmeses a retenció no superen els 2.000 euros anuals.

- Les rendes no exemptes obtingudes estan sotmeses a retenció.

Fes voluntariat

Vols fer voluntariat? Informa't i troba el teu lloc

Finançaments

-

Termini 30/09/2025

-

Termini 28/12/2024

-

Termini 15/11/2024

Cursos

Descobriu tots els cursos que ofereixen les entitats.

Recursos Econòmics

Banca ètica, captació de fons, economia solidària i molt més als nostres recursos

Recursos formació

Crèdits de lliure elecció, formació, gestió i molt més als nostres recursos

Recursos informàtics

Programari lliure, aplicacions, xarxes socials i molt més als nostres recursos

Recursos jurídics

Contractació, normativa d’entitats, marc legals i molt mès

Recursos Projectes

Voluntariat, assessorament, publicacions i molt més als nostres recursos

Afegeix un comentari nou