Comença el període de presentació del tercer pagament a compte de l'Impost de Societats

![]()

![]()

![]()

Comença el període de presentació del tercer pagament a compte de l'Impost de Societats

![]()

![]()

![]()

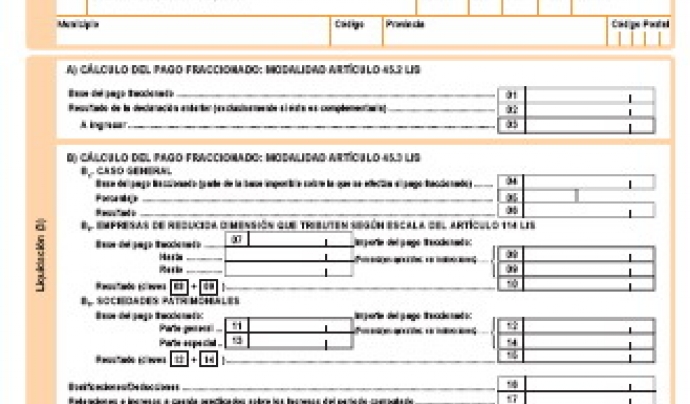

A partir de l’1 de desembre i fins el dia 20, s’inicia el període de presentació del model 202 de pagament fraccionat a compte de l’Impost de Societats, per a totes aquelles entitats obligades a fer aquest tipus de pagament.

Des de l'1 de desembre i fins el dia 20 del mateix mes s’inicia el període de presentació del model 202 de pagament fraccionat a compte que correspon al tercer període (3P).

Estaran obligades a presentar aquest model, les entitats que havent presentat el model 200 corresponent a l’Impost de Societats, van obtenir un resultat positiu a la seva quota.

L'import a ingressar serà, a la modalitat general, el 18% de la quota íntegra del darrer impost presentat (habitualment, durant el mes de juliol immediatament anterior) minorada en les deduccions i bonificacions aplicables a l'entitat així com en les retencions que li hagin estat practicades (casella 599 del model 200).

Si l'entitat ha exercit l'opció per la modalitat de pagament fraccionat de l'article 45.3 de la Llei de l'Impost de Societats, la base del càlcul del 18% serà la base imposable dels onze primers mesos de l'any determinada segons les normes previstes a la mateixa llei, un cop deduïdes les bonificacions que li fossin d'aplicació a l'entitat així com les retencions i els pagaments fraccionats que s'hagin ingressat anteriorment corresponents al mateix exercici.

Dependent de la modalitat en què s'efectuï el pagament, el període serà diferent. Les situacions més habituals són:

- Si el pagament s’efectua mitjançant la domiciliació bancària, el període de pagament serà més curt i acabarà el dia 15 de desembre.

- Si el pagament es presenta mitjançant el Número de Referència Complet (NRC), que és un justificat que entrega l’entitat bancària col·laboradora al subjecte passiu, el període de pagament acabarà el 20 de desembre.

Cal fer esment, que des del període anterior, aquest model només es podrà presentar per la via telemàtica, per tant l’entitat haurà de disposar de la signatura digital.

Per a més informació sobre aquest model cliqueu aquí.

Fes voluntariat

Vols fer voluntariat? Informa't i troba el teu lloc

Finançaments

-

Termini 30/06/2026

-

Termini 30/09/2025

-

Termini 31/12/2024

Cursos

Descobriu tots els cursos que ofereixen les entitats.

Recursos Econòmics

Banca ètica, captació de fons, economia solidària i molt més als nostres recursos

Recursos formació

Crèdits de lliure elecció, formació, gestió i molt més als nostres recursos

Recursos informàtics

Programari lliure, aplicacions, xarxes socials i molt més als nostres recursos

Recursos jurídics

Contractació, normativa d’entitats, marc legals i molt mès

Recursos Projectes

Voluntariat, assessorament, publicacions i molt més als nostres recursos

les entitats tenen temps per presentar l’Impost de Societats (IS).")

Afegeix un comentari nou