Els certificats tributaris (I). Qüestions generals

Comparteix

Hi ha ocasions en què les entitats no lucratives es troben que han d'aportar algun document oficial que acrediti la seva situació fiscal. Aquest document és el certificat tributari.

Què és un certificat tributari i què acredita?

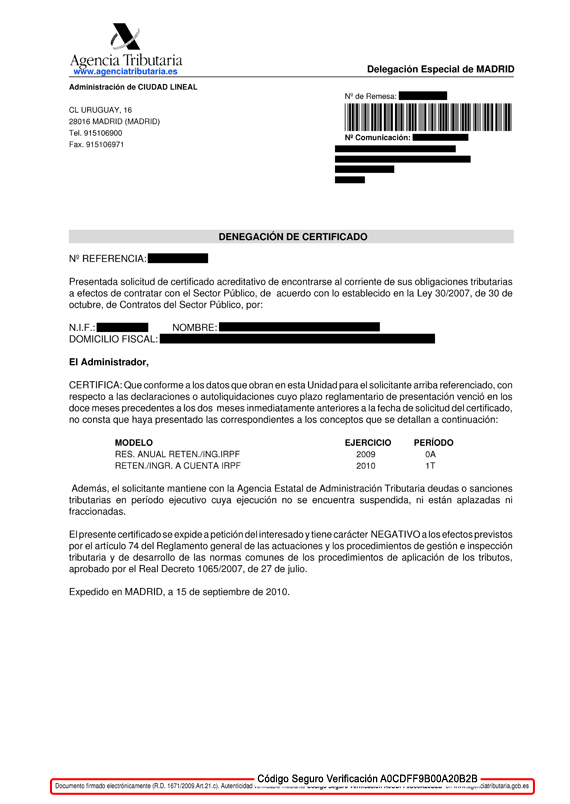

Una certificació o certificat tributari és el document expedit per l'Administració tributària que acredita fets relatius a la situació tributària d'un obligat tributari o contribuent.

Els certificats tributaris poden acreditar, entre altres circumstàncies, la presentació de declaracions, autoliquidacions i comunicacions de dades o punts concrets que continguin, la situació censal, el compliment d'obligacions tributàries i l'existència o inexistència de deutes o sancions pendents de pagament que constin a les bases de dades de l'Administració tributària.

Dades que es certifiquen

Els fets o dades que se certifiquin es referiran exclusivament a l'entitat a la que es refereix el certificat tributari, sense que puguin incloure ni referir-se a dades relatives a terceres persones.

No se certificaran dades relatives a obligacions tributàries pel que fa a les quals hagi prescrit el dret de l'Administració per determinar el deute tributari mitjançant l'oportuna liquidació.

Tampoc no s'expedirà certificat sobre el compliment d'obligacions tributàries en tant no hagi vençut el termini voluntari per al seu compliment.

Contingut del certificat

Els certificats tributaris contindran, al menys, els següents dades i circumstàncies:

- Nom i cognoms o raó social o denominació completa, número d'identificació fiscal i domicili fiscal del obligat tributari.

- Les circumstàncies, obligacions o requisits que hagin de ser certificats.

- La inexistència de la informació que se sol·licita en les bases de dades de l'Administració tributària o la improcedència de subministrar aquesta informació, quan aquesta no es pugui certificar.

- Lloc, data i firma del òrgan competent per a la seva expedició i el Codi Segur de Verificació (CSV).

Resultat del certificat

En general, quan es tracti de certificats d'estar al corrent d'obligacions tributàries o de contractistes i subcontractistes, el resultat dels certificats tributaris serà algun dels següents:

- Positiu de trobar-se al corrent de les obligacions tributàries.

- Es denega el certificat per deutes del sol·licitant.

- Es denega el certificat per manca de presentació de declaracions del sol·licitant.

- Es denega el certificat pels dos motius anteriors.

Validesa de les còpies i procediment de comprovació

El contingut, autenticitat i validesa del certificat tributari es podrà comprovar en la Seu electrònica de l'Agència Tributària, en la següent ruta:

Seu electrònica⇒Utilitats⇒Confrontació de documents mitjançant Codi Segur de Verificació (CSV)

S'haurà d'indicar el Codi Segur de Verificació (CSV) que figuri en el certificat.

Les còpies dels certificats tindran la mateixa validesa i produiran idèntics efectes als certificats, al poder comprovar-se el contingut, autenticitat i validesa de les còpies mitjançant el Codi Segur de Verificació (CSV).

A on es pot trobar el CSV (Codi Segur de verificació)?

El Codi Segur de Verificació garanteix, mitjançant el comparació en la Seu electrònica de l'Agència Estatal d'Administració Tributària, la integritat del document (Article 18.1.b de la Llei 11/2007, de 22 de juny, d'accés electrònic dels ciutadans als Serveis Públics).

El Codi Segur de Verificació ha de ser tractat amb la deguda cautela pel destinatari del document; la seva comunicació a terceres persones els permetria accedir al contingut del document, així com realitzar, en relació amb la notificació rebuda, certs tràmits electrònics.

Aquest codi s'imprimeix en el peu de pàgina de la primera fulla de cada document.