Nou format dels Llibres Registre de l'IVA

Comparteix

-

-

Els objetius del nou Llibre són homegenitzar el format i agilitzar la tramitació de les comprovacions. Font: Unsplash. Font: Font: Unsplash.

L'AEAT estableix un nou format de presentació dels Llibres Registre de l'IVA.

L'Agència Tributària (AEAT) ha creat un nou model del Llibre Registre de l'IVA en format electrònic, en el qual es podran presentar els llibres de factures emeses i de factures rebudes de l'IVA de forma més senzilla i clara. Això s'ha fet amb els objetius d'homogenitzar el format i d'agilitzar la tramitació de les comprovacions.

Per a qui és obligatori?

Aquest nou format de presentació electrònica és obligatori per tots aquells subjectes passius de l'IVA que no tinguin l'obligació de portar els seus Llibres Registre de l'IVA a través de la seu electrònica de l'AEAT, mitjançant el Subministrament Immediat d'Informació de l'IVA (SII).

Per tant, afecta a totes aquelles entitats sense afany de lucre que no estiguin inscrites en el Registre de Devolució Mensual de l'IVA (REDEME) o que no tinguin una facturació superior a 6.010.121,04€ durant l'any.

Format electrònic dels Llibres Registre de l'IVA (I)

L'AEAT pot reclamar els Llibres Registre de l'IVA en els processos de comprovació de l'IVA i requerirà que aquests s'aportin electrònicament. Es podran presentar en qualsevol dels següents formats:

- XLS.

- CSV. Els valors han d'estar separats per punt i coma.

- Format SII.

Format electrònic dels Llibres Registre de l'IVA (II)

Cada Llibre Registre de l'IVA es podrà presentar en un fitxer diferent, el nom del qual ha d'estar format per la concatenació dels següents camps i en el següent ordre:

1) Exercici

2) NIF

3) Tipus del Llibre Registre de l'IVA que conté el fitxer, mitjançant un dels següents valors:

E: Factures Emeses

R: Factures Rebudes

4) Nom o Raó social

5) Tipus de fitxer XLS, CSV o SII segons el format emprat per a la seva confecció

També es podran presentar els Llibres Registre de l'IVA en un sol fitxer Excel (XLS), en aquest cas, en la posició del tipus de llibre s'haurà de consignar el valor C, corresponent a la presentació conjunta de tots dos llibres. Caldrà incloure les factures expedides en una pestanya denominada Expedides i les factures rebudes en una altra pestanya denominada Rebudes.

En el format CSV s'hauran d'incloure les capçaleres amb el nom que apareix en els dissenys de registre; és a dir, cal indicar el mateix nom del fitxer CSV.

En el format Excel no s'han d'incloure fórmules ni es poden fer combinacions de cel·les.

Per poder atendre el requeriment s'han d'annexar tots els fitxers a la contestació que es presenti a través de la seu electrònica de l'Agència Tributària.

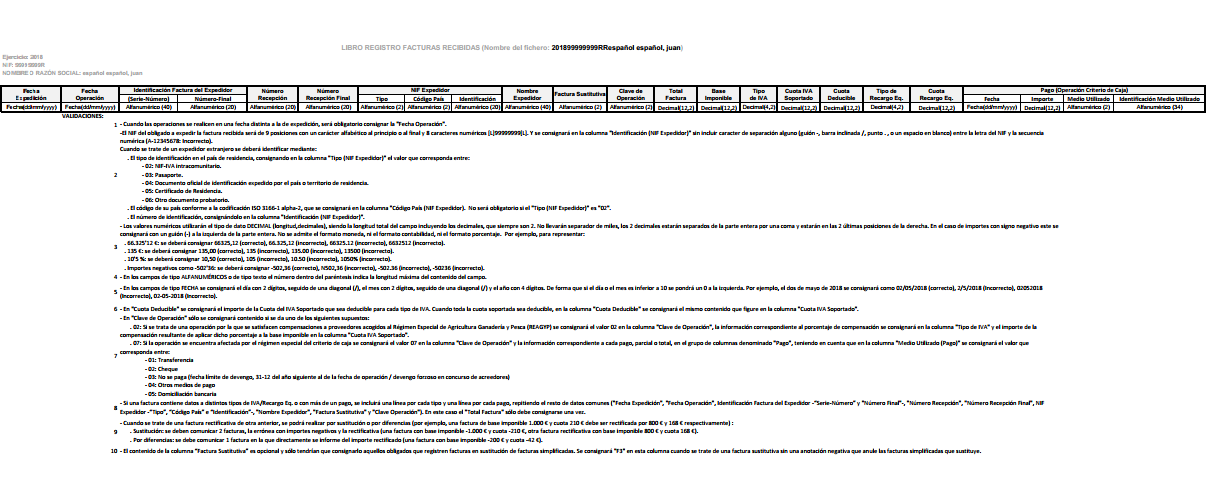

Principals modificacions (Disseny Registres)

Cal indicar que ja existien unes pautes mínimes per a la confecció dels Llibres Registre de l'IVA en format excel. Les novetats del nou format són:

• Es reordenen diverses columnes per facilitar la seva revisió visual, tant en els llibres de factures expedides, com en els llibres de factures rebudes:

- Tipus i Codi País, del 'NIF destinatari' i del 'NIF expedidor'.

- Clau Operació.

- Total Factura.

• Es creen les columnes ‘Tipus de Recàrrec Eq.’ i ‘Quota Recàrrec Eq.’ en el llibre de registre de factures rebudes.

• Es canvia l'ús del guió (-) per la diagonal (/) com a separador en els camps de data, perquè quedi d'aquesta manera: (dd/mm/*yyyy).

• Es combinen les columnes ‘Sèrie’ i ’Número’ del grup ‘Identificació Factura de l'Expedidor’ del llibre de factures rebudes per a evitar el problema que li planteja a la persona destinatària d'una factura quan ha de registrar-la sense conèixer l'estructura de numeració que utilitza l'expedidor/a de la factura.

• S'afegeixen les columnes ‘Número Final’ per a facilitar el resum global, tant de les factures expedides com les rebudes.

• S'afegeix la columna ‘Factura Substitutiva’ perquè aquells obligats/des que vinguin emetent factures en substitució de factures simplificades puguin anotar-les fent un càlcul correcte de l'IVA meritat i no hagin de fer una anotació negativa.

Llibre Registre de Factures Expedides

.png)

Llibre Registre de Factures Rebudes