Com es declaren les factures d’IVA NIF (N) i les factures d'IVA NIF (W)?

Comparteix

-

suposaran una aplicació d'inversió del subjecte passiu. Font: Unsplash.")

Les factures de les entitats amb NIF (N) suposaran una aplicació d'inversió del subjecte passiu. Font: Unsplash. Font: Font: Unsplash. -

disposen d'un establiment permanent a través del qual desenvolupen l'activitat de prestacions de serveis o venda de béns. Font: Unsplash.")

Les entitats amb NIF (W) disposen d'un establiment permanent a través del qual desenvolupen l'activitat de prestacions de serveis o venda de béns. Font: Unsplash. Font: Font: Unsplash.

El número d'identificació fiscal de les entitats estrangeres comença per N i per als establiments permanents d'entitats no residents en territori espanyol per W.

Les factures de les entitats amb NIF (N) suposaran una aplicació d'inversió del subjecte passiu i no pas les factures de les entitats amb NIF (W). La Inversió del Subjecte Passiu (ISP) o reverse charge (en termes anglosaxons) en l'Impost sobre el Valor Afegit (IVA) és una figura que suposa el traspàs de la qualitat de subjecte passiu de l'IVA de qui realitza l'operació subjecta a l'impost (emissor de la factura) cap al destinatari de l'operació (pagador de la factura).

NIF (W): Establiment permanent d'entitat no resident

Les entitats amb NIF (W) disposen d'un establiment permanent en territori espanyol a través del qual desenvolupen l'activitat de prestacions de serveis o venda de béns.

El Reglament 282/2011, CE, d'execució de la directiva assenyala que haurà d'entendre's per establiment permanent "qualsevol establiment, diferent de la seu de l'activitat econòmica (...) que es caracteritzi per un grau suficient de permanència i una estructura adequada en termes de mitjans humans i tècnics que li permetin rebre i utilitzar els serveis que es prestin per a les necessitats pròpies d'aquest establiment".

L'article 84 de la Llei de l'IVA, dota un concepte més actiu d'establiment permanent. Es tracta del criteri de la 'intervenció' en la realització de l'operació. D'aquesta forma, una operació s'entendrà realitzada des d'un determinat establiment permanent si aquest establiment ha intervingut realment en la realització de l'operació. Si no ha estat així, l'entitat tindrà la consideració de no establerta, almenys per a aquesta determinada operació.

Com es declaren les factures d’IVA NIF (W) en el model 303?

Les factures dels proveïdors amb NIF (W) reflectiran l'IVA corresponent a les quotes que estiguin subjectes als béns o serveis. Les entitats sense afany de lucre que hagin de presentar declaracions d'IVA ho reflectiran com a qualsevol altra operació interior corrent.

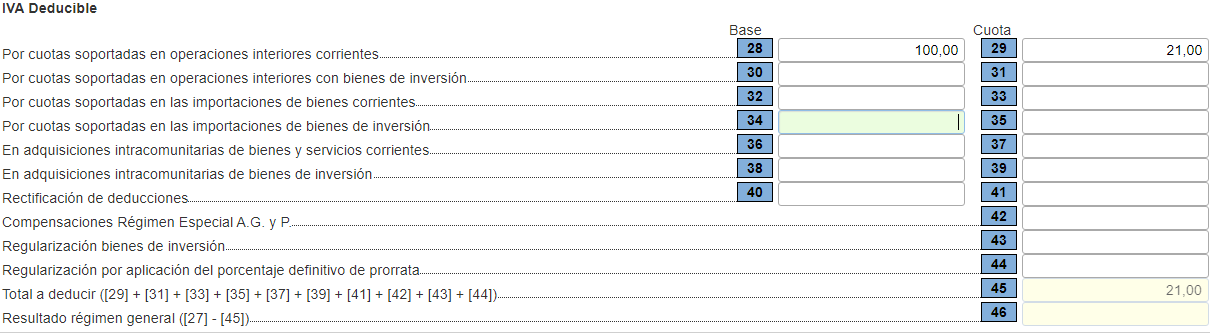

En el model 303, a l'IVA deduible del règim general, a la casella 28 'per quotes suportades en operacions interiors corrents' (la base imposable) i a la casella 29 (la quota corresponent).

NIF (N): Entitats estrangeres

Als lliuraments de béns o prestacions de serveis realitzats per un no resident sense establiment permanent, és a dir, una entitat estrangera amb NIF (N) s'aplica la regla d'inversió del subjecte passiu, per la qual cosa és la persona adquirent/receptora la que ha de procedir a autorrepercutir-se l'IVA i deduir-l'hi. Aquestes entitats amb NIF (N) no tenen residència fiscal a Espanya, però operen en territori espanyol i tributen per les vendes i prestacions de serveis realitzats aquí.

L'article 164, apartat 1, de la Llei 37/1992, estableix que els subjectes passius de l'impost (entitat emissora de la factura) estaran obligats, amb els requisits, límits i condicions que es determinin reglamentàriament a:

- 2n. Sol·licitar de l'administració el número d'identificació fiscal i comunicar-lo i acreditar-lo en els supòsits que s'estableixin.

- 3r. Expedir i lliurar factura de totes les seves operacions, ajustada al que es determini reglamentàriament.

La factura haurà de recollir que hi ha inversió de subjecte passiu o reverse charge.

Cal tenir en compte com a consideracions que:

- S'aplica la inversió del subjecte passiu només en operacions entre persones empresàries.

- La regla general és que els béns i serveis tributin en territori de la persona destinatària per aquesta inversió del subjecte passiu.

Com es declaren les factures d’IVA amb inversió del subjecte passiu (NIF N) en el model 303?

Les factures del proveïdor amb NIF (N) no portaran IVA, només tindran els preus dels béns o serveis. No obstant això, les entitats sense afany de lucre que hagin de presentar els models 303, d'autoliquidació d'IVA, tenen l'obligació de reflectir simultàneament l'IVA espanyol que li correspongui a aquest bé o servei, com a IVA suportat i com a IVA repercutit.

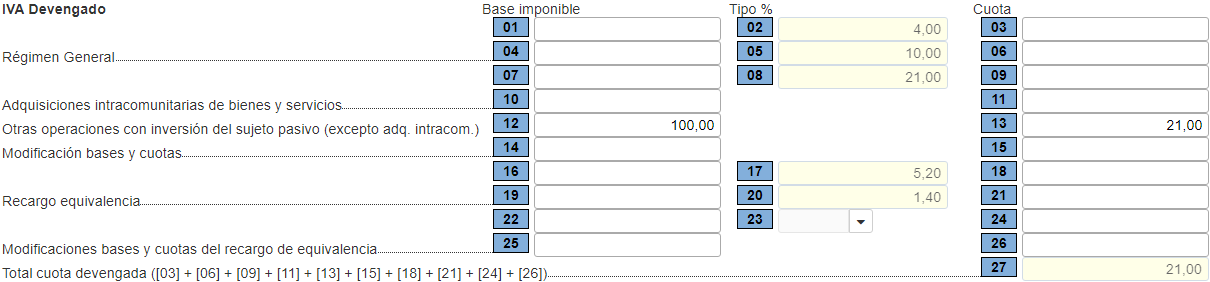

En el model 303, a l'IVA reportat, a la casella 12 "altres operacions amb inversió del subjecte passiu" (la base imposable) i a la casella 13 (la quota corresponent).

En el model 303, a l'IVA deduible, a la casella 28 "per quotes suportades en operacions interiors corrents" (la base imposable) i a la casella 29 (la quota corresponent).

No s'haurà de presentar la declaració del model 349.