Nou Model 036 i Model 303 Autoliquidació IVA

Comparteix

Degut a les recents modificacions que s’han produït en la normativa tributària, s’han actualitzat els models 036 de Declaració censal i 303 de l'IVA, afegint i actualitzant alguns dels seus camps.

Model 036 Declaració Censal

El que més incidència pot tenir per les entitats no lucratives és la inclusió a la pàgina relativa a l’Impost sobre el Valor Afegit (IVA) de la possibilitat d’optar a la inclusió, exclusió, renúncia, revocació a la renúncia o baixa en el nou règim especial del criteri de caixa.

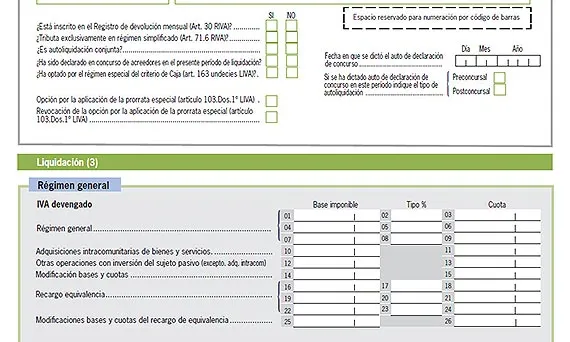

Model 303 Autoliquidació de l’ IVA

Els canvis en aquest model son força importants i afectaran a les declaracions que s’han de realitzar corresponents a l’exercici 2014 i als exercicis successius. El model, que actualment té únicament un full, ara estarà format per tres.

Els principals canvis que s’introdueixen són:

- Se agrupen en un únic model d’autoliquidació de l’Impost sobre el Valor Afegit tots els supòsits de presentació d’autoliquidacions dels subjectes passius de l’impost amb obligacions periòdiques de declaració, incloses els acollits al règim simplificat, llevat dels que apliquen el règim especial del grup d’entitats les quals presentaran els models d’autoliquidació específics.En el nou model 303, queden integrats els antics models 310, 311, 370 y 371a).

- S’inclouen caselles addicionals per declarar de forma desglossada les operacions de modificació de bases imposables, adquisicions intracomunitàries de béns i serveis, altres operacions diferents de les adquisicions intracomunitàries de serveis, així com els imports de las bases imposables i quotes deduïbles rectificades.

- S’incorporen dues noves caselles que permeten optar o revocar, en l’última declaració-liquidació de l’exercici, l’aplicació de la prorrata especial de l’IVA.

- També hi ha noves caselles que identifiquen la modalitat d’autoliquidació, en cas que sigui preconcursal o postconcursal, per aquelles entitats que es trobin en aquesta situació.

- Indicació a l’apartat d’identificació de si el declarant ha optat o no per l’aplicació del règim especial del criteri de caixa, o si te o no la condició de destinatari d’operacions a las que s’apliqui aquest règim especial. S’haurà de indicar en el apartat de informació addicional del model. Per tant, si l’entitat ha fet alguna compra a un proveïdor que hagi optat per aquesta modalitat, caldrà que marqui aquesta casella, encara que ella no estigui dins d’aquell règim.

Comentaris

Bon dia,

ens sap greu, però aquest portal està especialitzat en assessorament a entitats no lucratives.

La consulta que realitzes és a nivell personal, i no podem donar-li resposta.

Disculpa les molèsties.

Salutacions

tinc una oferta defeina on em demanen que em miri lepigraf 899. i hauria defer el model 036. jo soc psicopedagoga. sols això haurede fer sense posar me en regim d autonom?

quins avantatges i inconvenients te aquesta proposta professional.

salutacions i gràcies