Modificacions en els impostos per corregir el dèficit públic

Comparteix

L'Agència Tributària ha emès una nota informativa de les implicacions fiscals del decret 20/2011 de mesures urgents per a la correcció del dèficit públic ha introduït importants novetats fiscals a aplicar durant els exercicis 2012 i 2013.

Els canvis fiscals que mes afecten a l’àmbit no lucratiu són:

- IRPF:

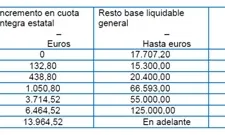

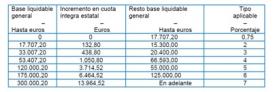

o Increment de la quota de retenció sobre la quota íntegra estatal: als rendiments obtinguts el mes de gener se’ls practicarà la retenció sense tenir en compte l’increment, però a partir de l’1 de febrer de 2012 s’haurà de calcular la nova quota de retenció, que s’incrementarà segons la següent taula, i s’haurà d’aplicar la regularització que procedeixi.

o Increment del percentatge del pagament a compte: El percentatge de pagaments a compte sobre els rendiments del capital mobiliari, guanys patrimonials derivats de premis, arrendaments o subarrendaments de béns immobles urbans, rendiments procedents de la propietat intel·lectual i industrial canviarà del 19 al 21% a partir de gener de 2012.

- Impost sobre societats:

o Pagaments fraccionats: Durant el períodes impositius de l’any 2012, el percentatge de pagament fraccionat continuarà sent del 18%.

o Percentatge de retenció o ingrés a compte: A partir del 2012, el percentatge de retenció o ingrés a compte per les rendes subjectes als interessos bancaris s’eleva del 19 al 21%.

- Impost sobre la renda de no residents:

o El tipus general aplicable a les rendes obtingudes en defecte del tipus específic aplicable, passarà a ser del 24 al 24,75% durant els exercicis 2012 i 2013.

Afegeix un nou comentari