Àmbit de la notícia

Econòmic

Novetats fiscals a partir de l’1 de setembre

Comparteix

El passat mes de juliol el Govern central va aprovar algunes mesures per garantir l’estabilitat pressupostaria i de foment de la competitivitat, que entren en vigor el proper 1 de setembre.

El proper 1 de setembre entra en vigor el Decret Llei 20/2012 de Mesures per garantir l’estabilitat pressupostària i de foment de la competitivitat.

A continuació es detallen alguns dels canvis fiscals que afecten a les entitats no lucratives:

Impost sobre el Valor Afegit (IVA):

- Variació en els tipus general i reduït, i en els respectius recàrrecs d'equivalència (R.E.) d'aquests dos mateixos tipus.

- Alguns dels béns i/o serveis als quals era d'aplicació el règim reduït i/o el superreduït ara se'ls haurà d'aplicar el tipus general.

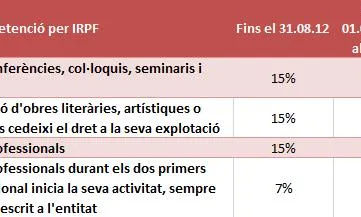

Retencions de l’IRPF:

- Els rendiments del treball derivats de la impartició de cursos, conferències, col·loquis, seminaris o similars passarà de l'actual 15% al 21%.

- Els rendiments derivats de l'activitat professional que realitzi l'entitat, passarà del 15% actual al 21% .

- Els professionals als quals se'ls apliqui el tipus reduït de retenció, el percentatge passa del 7% actual fins al 9%.

Impost de Societats (IS):

- Es modifiquen els límits de deduïbilitat de les despeses financeres, fent-la extensiva a totes les entitats que formen part d'un grup. El límit ara serà d'un 30% del benefici operatiu, però sempre i quan es sobrepassi la xifra d'1 milió d'euros en despeses financeres, ja que fins a aquesta quantitat el Decret Llei considera que seran plenament deduïbles

Per a més informació sobre aquestes variacions fiscals, consulteu el següent recurs.

Afegeix un nou comentari