Pla General Comptable de les entitats petites i mitjanes

Comparteix

El Pla de Comptes és una estructura per nivells, que consta de 7 grups bàsics, i que permetrà a qualsevol entitat traduir numèricament els seus fets econòmics.

La forma que tenen les entitats de reflectir els seus fets econòmics és portant la comptabilitat. Perquè una entitat pugui portar a terme una comptabilitat de doble partida haurà d’utilitzar el Pla General Comptable d’entitats no lucratives.

El Pla de Comptes està format per 7 grups o masses patrimonials que inclou comptes i subcomptes:

- Finançament bàsic

- Immobilitzat

- Existències

- Creditors i deutors

- Comptes financers

- Compres i despeses

- Vendes i ingressos

Els balanç de situació i el compte de resultats permetrà a l’entitat conèixer quina és la seva situació econòmica actual i com a element de treball, el pla de comptes permetrà relacionar ambdós documents.

El balanç de situació està format pels grups de l’1 al 5, i es classifica per actiu, passiu i patrimoni net.

.png)

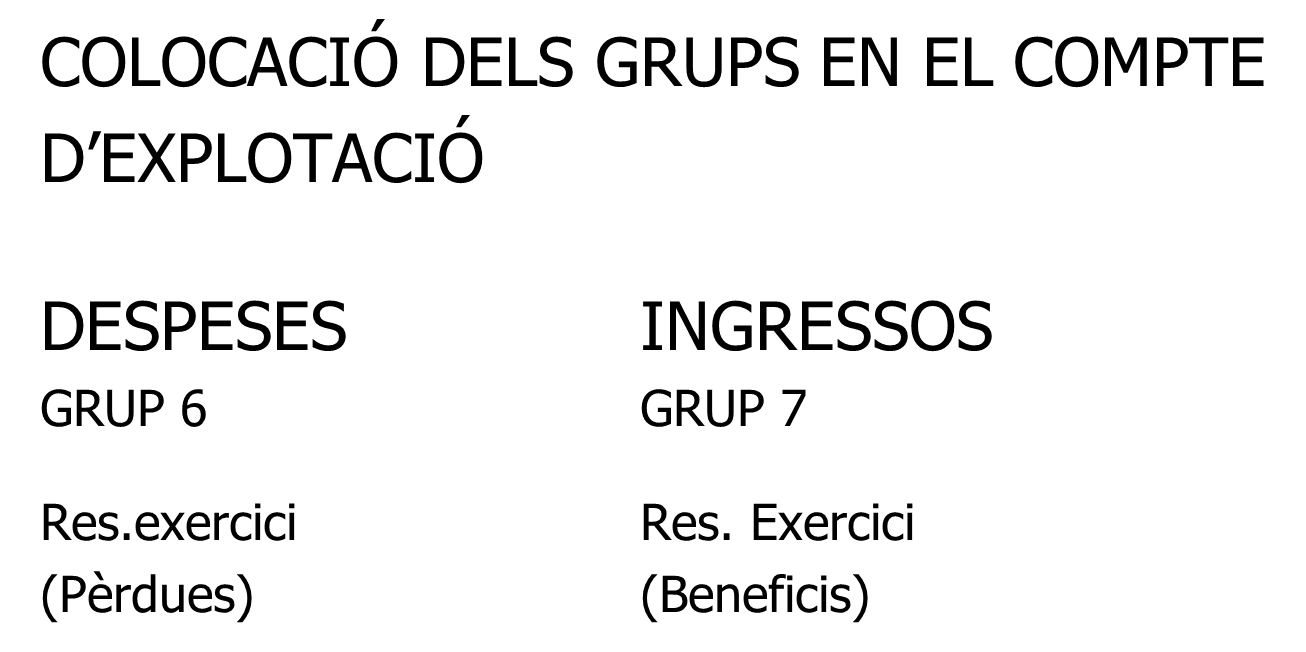

El compte de resultats, també anomenat compte d’explotació, està format pels grups 6 i 7. El compte de resultats és la relació entre els ingressos i les despeses d’un exercici i amb aquesta relació l’entitat podrà saber el resultat econòmic de l’any corresponent.

Si els ingressos són superiors a les despeses l’entitat obtindrà beneficis, però si per contra les despeses superen als ingressos l’entitat finalitzarà l’exercici amb pèrdues.

Per a més informació consulteu el següent recurs.

Afegeix un nou comentari