Canvis als tipus de retencions i a l'IRPF

Comparteix

Les entitats no lucratives, quan paguen determinats tipus de retribucions, estan obligades a fer retencions als perceptors. Els tipus de retenció els fixa el Govern Espanyol i han anat variant al llarg dels darrers temps.

Amb la publicació del Reial Decret Llei 9/2015, de 10 de juliol, de mesures urgents per a reduir la càrrega tributària suportada pels contribuents de l'IRPF i altres mesures de caràcter econòmic, es produeix una variació dels tipus de retenció fixos per segons quins tipus de retribucions, i de l'escala de tributació, en general.

Les variacions en els tipus de retencions fixos s'han d'aplicar a partir del 12 de juliol de 2015.

Noves tarifes l'escala de tributació de l'IRPF

L'IRPF és un impost directe, que grava els ingressos de les persones físiques, i progressiu, ja que qui cobra més, tributa per un percentatge més alt.

Tot i que es liquida de forma conjunta hi una part de l'impost que es determina per part del Govern Central, y una altra part que regulen les normes de cada Comunitat Autònoma.

La modificació que introdueix l'RDL 9/2015 afecta a la part estatal de l'impost, i als dos tipus de base de tributació: la base imposable general (rendiments del treball i d'activitats econòmiques) i a la base imposable de l'estalvi (increments patrimonials, dividends, interessos dels comptes bancaris...).

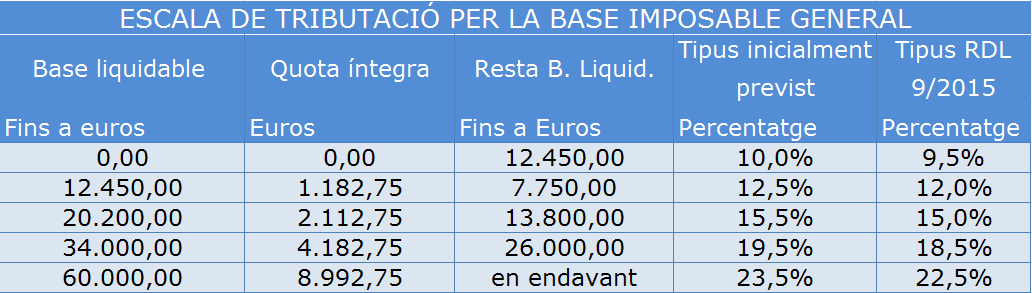

La tarifa de la base imposable general es redueix respecte al gravamen inicialment establert per a 2015 en un 0,5 pels tres primers trams de l'escala i un 1% en els dos darrers, quedant com es mostra a continuació:

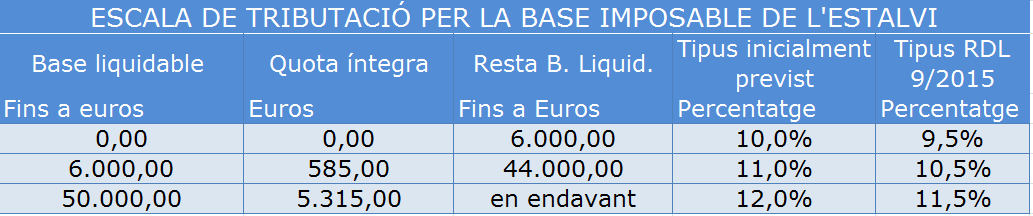

La tarifa de la base imposable de l'estalvi es redueix en un 0,5 respecte al gravamen previst per a 2015, quedant d'aquesta manera:

Càlcul dels nous percentatges de retenció

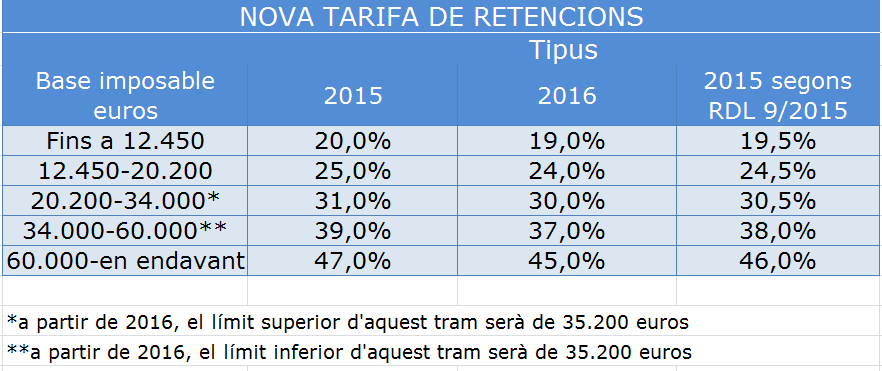

En funció d'aquestes noves tarifes, s'ha definit una nova escala de retencions, que seria d'aplicació amb efectes des de l'1 de gener de 2015.

La nova escala, que es mostra de forma comparativa entre el que es va aprovar inicialment per 2015 i els tipus de retenció que s'aplicaran a partir de 2016, quedaria tal es mostra a continuació:

Per tal de facilitar a les empreses i entitats fer de forma correcta les retencions als seus perceptors, l'Agència Tributària disposa d'un servei online de càlcul de les retencions, al qual es pot accedir des d'aquest enllaç.

Com s'ha de fer la regularització de les retencions

Atès que durant tot el període que es porta de 2015 les entitats han anat fent les retencions conforme a l'escala anterior, i que la modificació té efectes des de l'inici d'aquest exercici, caldrà regularitzar les retencions dels treballadors per tal d'adaptar-les a la nova escala.

La regularització es farà en els primers rendiments del treball (nòmines) que es paguin a partir del 12 de juliol (o bé al mes d'agost si les entitats, per efecte dels seus respectius calendaris de pagament, optessin per aquesta data), d'acord amb l'escala que figura a l'apartat anterior.

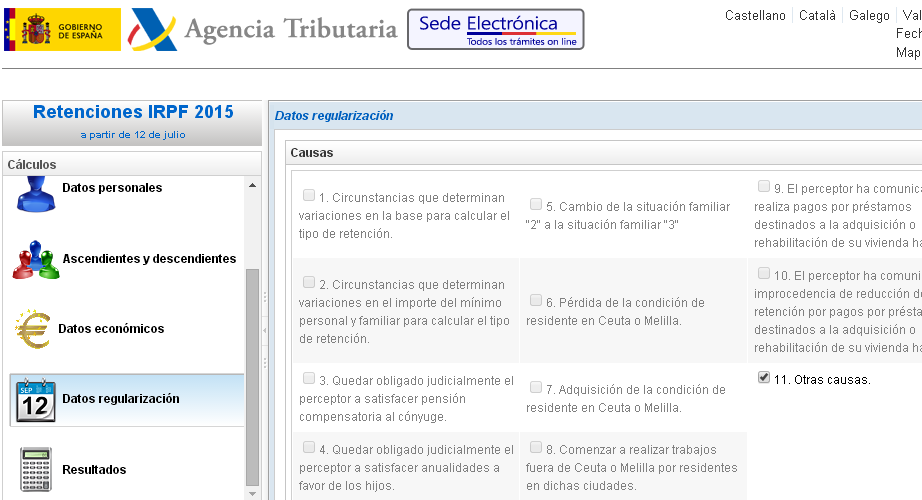

Si la regularització es calcula mitjançant el servei online de càlcul de retencions de l'Agència Tributària esmentat a l'apartat anterior, caldrà indicar com a causa de regularització el codi 11:

Excepcionalment, no s'utilitzarà aquest codi en aquells casos en que hi hagi concurrència amb algun dels supòsits identificats amb les causes 9 i/o 10 (comunicació del dret o de la pèrdua del dret, respectivament, de minorar el tipus de retenció per pagaments de préstecs per adquisició d'habitatge habitual). En cas que es donés aquesta concurrència, caldria utilitzar les pròpies causes 9 o 10, i no la causa 11, per efectuar correctament la regularització corresponent a ambdós motius.

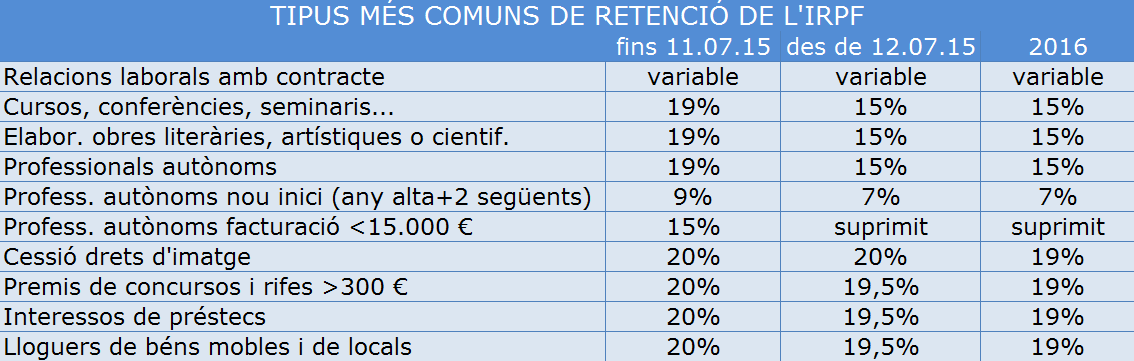

Modificacions als tipus fixos de retenció

A banda de les modificacions en les tarifes i els tipus de retenció dels salaris dels treballadors, hi ha altres tipus de rendiments que les entitats paguen, i que també estan sotmesos a retenció.

En aquest cas, el tipus de retenció a aplicar és fix, és a dir, no va en funció de l'import dels diners que es paguen, sinó en funció del tipus de rendiment que sigui. Els més habituals en entitats no lucratives són els pagaments a professionals autònoms, pagaments a conferenciants, lloguers de locals, interessos de préstecs que no siguin d'entitats bancàries, premis que superin els 300 euros...

Les retencions practicades es liquiden a l'Agència Tributària de forma trimestral, mitjançant els models 111, 123 i 115, segons sigui el tipus de rendiment.

Els tipus fixos de retenció a aplicar a partir del 12 de juliol de 2015 són els que es mostren a continuació:

En aquest cas, no caldrà fer cap tipus de regularització de les retencions ja practicades en dates anteriors a l'entrada en vigor de la nova normativa.