Model 347: principals qüestions a tenir en compte

Comparteix

El webinar dona les claus perquè les entitats sense ànim de lucre entenguin què és el model 347, si estan obligades a presentar-lo i com ho han de fer.

Fer front a les obligacions fiscals no sempre és una tasca fàcil per a les organitzacions del tercer sector, sobretot per a aquelles que són gestionades per persones voluntàries o tenen poc personal. La limitació de recursos i coneixements pot comportar dificultats a l’hora de complir la normativa. No obstant això, el desconeixement no eximeix les organitzacions de les seves obligacions fiscals.

Per aquesta raó, Dolors Martínez, responsable del servei econòmic de Suport Tercer Sector, explica en aquest webinar el model 347. L’objectiu de la sessió és empoderar el personal de les organitzacions perquè pugui ser capaç de fer aquest tràmit o, si més no, tenir clares les seves obligacions.

Qui ha de presentar el model 347?

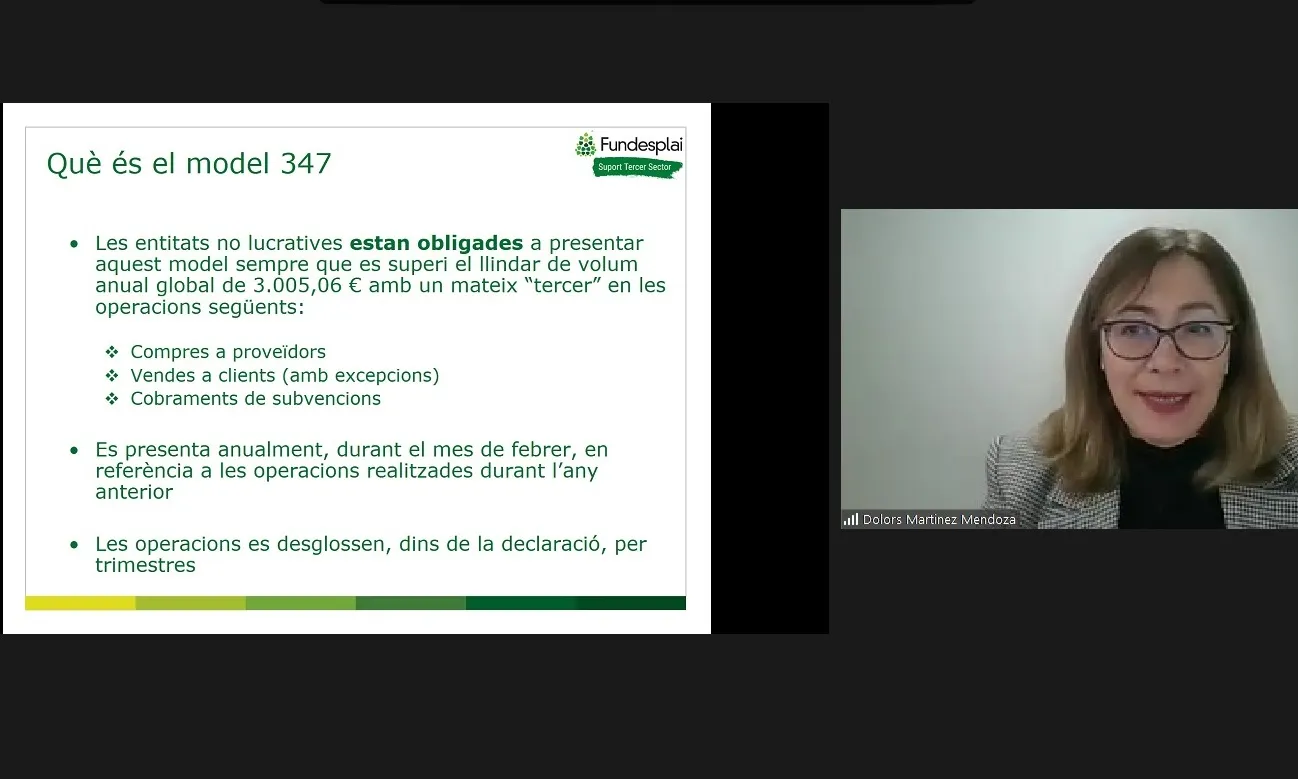

El model 347 és una declaració informativa de les operacions fetes amb terceres persones o empreses. Amb la qual cosa, el tràmit no comporta cap pagament.

Tenen obligació de presentar el model 347 les entitats que, durant l’any immediatament anterior, hagin realitzat moviments de caire econòmic amb la finalitat de fer vendes o prestar serveis, sempre que se superin els 3.005,06 euros amb un mateix tercer. Aquesta quantitat anual és el llindar de referència que serveix per determinar si una operació s’ha d’incloure en la declaració o no.

Al webinar 'Principals qüestions a tenir en compte sobre el model 347', Martínez insisteix que si no s’han superat els 3.005,06 euros en operacions amb cap tercer, no és necessari presentar el model.

Què ha d’incloure el model 347?

Perquè les entitats tinguin clars quines operacions han de declarar i quines no, han de tenir molt present aquest llindar. A partir d’aquí, han d’incloure les compres a proveïdors/es, vendes -amb excepcions- i cobraments de subvencions d’organismes públics i privats, sempre que s’hagin sobrepassat els 3.005,06 euros.

En aquest sentit, s’han d’incloure les quotes de persones associades, sempre que la quota d’un únic individu superi els 3.005,06 euros, la facturació exempta d’IVA, fora de l’exempció per caràcter social, i la subjecta a IVA. També s’han de declarar les compres en general.

En la seva explicació Dolors Martínez insisteix en les operacions que no s’han d’incloure:

- Operacions informades en altres models: donacions rebudes i compres amb retencions, com ara lloguers i pagaments a persones autònomes.

- Vendes exemptes d’IVA que recull l’article 20.3 de la Llei 37/1992.

- Subministraments d’aigua, electricitat o combustibles i operacions d’assegurances, sempre que hagin estat realitzades per entitats de caràcter social.

Com fer el tràmit?

En primer lloc, cal tenir present que la declaració es fa durant el mes de febrer i de forma telemàtica a través de la pàgina web de l’Agència Tributària. A més a més, és necessari disposar del certificat digital en la modalitat de representant de persona jurídica.

Les entitats han d’incloure les dades de les persones, empreses o entitats amb què hagin treballat, és a dir, els declarats/des. Aportant el NIF, nom, residència fiscal, tipus d’operació efectuada, imports, i pagaments realitzats per compte de tercers/es superiors a 300 euros.

On obtenir aquesta informació?

Sovint les organitzacions no tenen clar on poden obtenir aquestes dades. Per aquesta raó, Martínez a la formació explica les possibilitats amb què es poden trobar.

En cas de dur la comptabilitat amb sistema de doble partida, les dades s’aconsegueixen d’aquí i, fins i tot, els programes informàtics de comptabilitat poden generar el llistat de les operacions.

Però si les entitats porten la comptabilitat amb registre d’entrades i sortides han d’identificar els proveïdors amb els quals han superat els 3.005,06 euros i s’hi afegeixen a un full de càlcul. La proposta de Martínez és pensar en els proveïdors amb els quals possiblement s’ha superat el llindar i sumar totes les factures per verificar l’import.

En aquest aspecte, Martínez recorda que és una bona pràctica creuar i quadrar la informació amb els proveïdors. En tot cas, l’entitat ha de declarar la informació que té -encara que no quadri amb el proveïdor/a-, ja que és de la manera que la pot justificar.

Per resoldre dubtes sobre aquest tema, les entitats poden accedir al servei d’assessorament i plantejar els seus dubtes.

Afegeix un nou comentari