L'1 de gener tornen a canviar alguns tipus de retenció de l'IRPF

Comparteix

La reforma fiscal, i altres canvis normatis en referència a l'IRPF que han tingut lloc a 2015, han provocat successius canvis als percentatges de retenció a aplicar per determinats pagaments que fan les entitats.

La reforma fiscal relativa a l'IRPF es va iniciar amb l'entrada en vigor de la Llei 26/2014, de 27 de novembre. En aquesta llei s'establia una rebaixa de la tributació per aquest impost, però que es faria en dues fases, la primera a 2015, i la segona a partir de 2016.

Posteriorment, el Govern Central va tornar a rebaixar els tipus impositius i de retenció amb la publicació i entrada en vigor de l'RDL 9/2015, de 10 de juliol, aquest cop amb efectes a partir del 12 de juliol de 2015. En aquest Reial Decret, en alguns casos es conservaven les variacions que s'havien d'aplicar a 2016 i, en d'altres, s'avançaven a aquella data.

En conseqüència, i arribats a 2016, aquelles entitats que satisfan rendiments sotmesos a retenció, com ara pagaments a professionals autònoms, pagaments a conferenciants, lloguers de locals, interessos de préstecs que no siguin d'entitats bancàries, premis que superin els 300 euros, entre d'altres, hauran de canviar el percentatge de retenció d'alguns d'ells, conservant per a la resta els que van entrar en vigor a juliol de 2015.

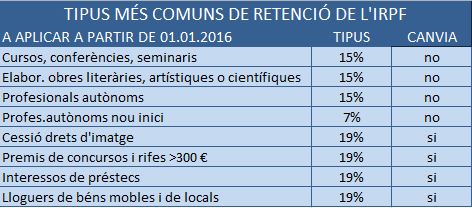

En concret, els tipus de retenció a aplicar a partir de l'1 de gener de 2016 són:

Caldrà que les entitats, doncs, verifiquin que els seus proveïdors indiquin els tipus correctes de retenció en totes aquelles factures datades a partir de l'1 de gener de 2016.

Afegeix un nou comentari