Modificacions que cal tenir en compte sobre els models 200, 202 i 309

Comparteix

-

De l’1 al 20 d’abril s’ha de presentar el primer pagament fraccionat de l’Impost de Societats del 2023 amb el model 202. Font: Canva. Font: Canva. -

El model 202 és el formulari amb el qual es realitzen pagaments a compte de l’Impost de Societats. Font: Canva. Font: Canva.

L’Ordre HFP/312/2023, de 28 de març, ha introduït canvis que afecten la presentació d’impostos del primer trimestre.

El Ministeri d’Hisenda i Fundació Pública ha aprovat l’Ordre HFP/312/2023, de 28 de març, que modifica l’Ordre HFP/227/2017. Aquesta nova normativa afecta les entitats del tercer sector, per aquesta raó, és important conèixer les novetats abans de presentar els models afectats.

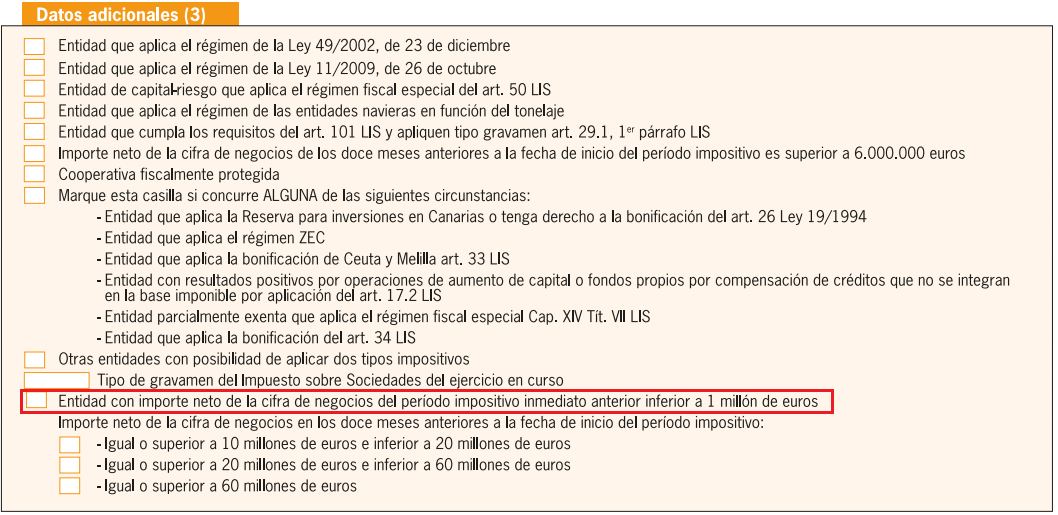

Nou tipus de gravamen

Aquesta normativa efectua canvis en la Llei de l’Impost de Societats i, per tant, afecta els models 202 i 222. L’Ordre HFP/312/2023 incorpora un nou gravamen reduït del 23%, per a exercicis iniciats des de l’1 de gener de 2023, per a aquelles entitats amb un import net de la xifra de negocis del període impositiu immediat inferior a un milió d’euros. Així doncs, per poder indicar aquesta circumstància s’ha afegit als dos models una nova casella a l’apartat de dades addicionals.

Al model, cal marcar la casella destacada i indicar com a tipus de gravamen el 23%, sempre que l’entitat tingui aquest volum màxim d’ingressos.

Modificacions en el model 309

L’Ordre HFP/312/2023 incorpora novetats en la presentació del model 309, que és el document amb el qual es fa la declaració o liquidació no periòdica de l’Impost sobre el Valor Afegit. A parir de l’1 d’abril de 2023, aquesta ordre introdueix la domiciliació bancària com a mètode de pagament del deute resultant del model 309 en cas de presentació trimestral, és a dir, quan la presentació no estigui motivada per adquisicions intracomunitàries de mitjans de transport nous.

El termini per presentar el model 309 en la modalitat de domiciliació és des de l’1 fins al 15 d'abril, juliol i octubre, i des de l’1 fins al 25 del mes de gener.

En cas de fer el pagament presencialment o a entitats financeres, es mantenen els terminis habituals de les declaracions trimestrals de l’IVA (fins al dia 20 del mes immediatament posterior en els tres primers trimestres, i fins al 30 de gener en el cas del quart).

Per resoldre qüestions relacionades amb l'Agència Tributària i altres relatives a la gestió de les entitats sense ànim de lucre es pot contactar amb els serveis d'assessorament.

Afegeix un nou comentari