El model 347 (II). Què declarar i recollida de dades

Comparteix

Les entitats que han fet operacions que causen l'obligació de presentar el model 347 sovint tenen dubtes respecte a quines operacions declarar i a com recollir les dades a declarar.

Operacions que no es declaren

La pròpia normativa del model 347 indica expressament algunes operacions que no s’han de declarar.

De les que afecten les entitats no lucratives, les més significatives són:

- Operacions que ja hagin estat informades en altres models, com les donacions rebudes i les sotmeses a retenció com els lloguers de locals i els professionals autònoms.

- Vendes exemptes d’IVA realitzades per les entitats no lucratives que apliquin l’exempció de l’article 20.3, relatiu al caràcter social de l’entitat.

Per tant, les factures de vendes efectuades per les entitats no lucratives de caràcter social per serveis exempts d’IVA, no s’han de declarar.

Si l’entitat factura per altres conceptes, sí que inclourà les factures de les vendes realitzades als seus clients, en cas que superin el límit establert.

Entitats exemptes d'IVA pel seu caràcter social

El caràcter social a efectes d’IVA, regulat a l'article 20.3 de la Llei de l’IVA, ho tenen totes les entitats que compleixen els requisits següents:

- No tenir finalitat lucrativa i si hi ha beneficis, que es reinverteixin a la pròpia activitat exempta.

- Els membres dels òrgans de govern de l’entitat (junta o patronat) no poden cobrar per l’exercici del seu càrrec, ni tenir interès personal en el resultat de l’activitat que es factura.

- Els socis, cònjuges i parents fins a segon grau no poden ser els principals destinataris de les activitats ni poden gaudir-ne d’ells en condicions especials (aquest darrer punt només és d’aplicació pels serveis culturals).

Les entitats que compleixen aquests tres requisits, facturen sense aplicar IVA els serveis següents:

- Serveis d’acció social regulats a l’article 20.1.8é de la Llei de l’IVA.

- Serveis esportius adreçats a persones físiques regulats a l’article 20.1.13é de la Llei de l’IVA.

- Serveis culturals regulats a l’article 20.1.14é de la Llei de l’IVA.

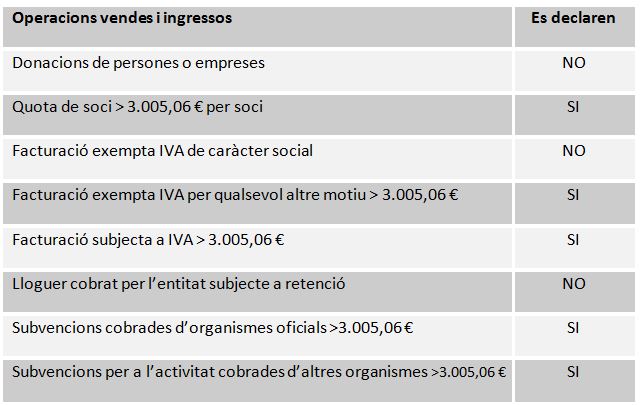

Operacions habituals de venda i ingressos

A continuació s’indiquen les operacions més habituals de vendes i ingressos de les entitats que s’inclouen a la declaració i les que no s’inclouen:

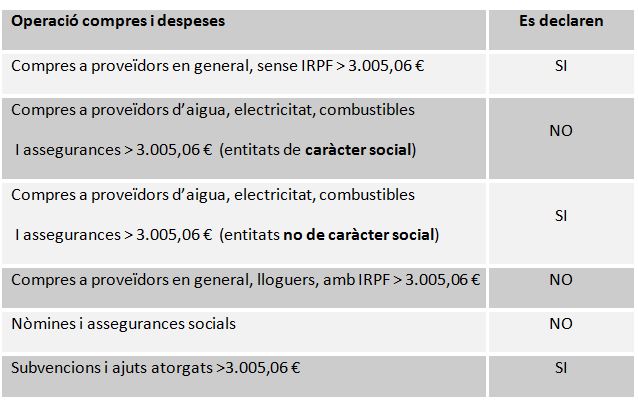

Operacions habituals de compra i despesa

Pel que fa a les operacions de despesa i compres, es declaren o no segons la taula següent:

Dades que es necessiten: declarant i declarats

A la declaració cal indicar dades de:

- Declarant: és l’entitat que presenta la declaració

- NIF

- Nom complert

- Telèfon

- Persona de contacte, que no cal que sigui ningú de la Junta.

- Declarats: són els tercers amb els quals ha treballat l’entitat, i que s’hagin de declarar

- NIF

- Nom complert

- Província de residència fiscal

- Clau de l’operació

- A: per les compres a proveïdors (entitats no de caràcter social)

- D: per les compres a proveïdors (entitats de caràcter social)

- B: per factures emeses i ingressos per subvencions que s’hagin de declarar, segons llistat de l’apartat anterior

- Imports a declarar separats per trimestres

- Import de les operacions realitzades amb els proveïdors que estiguin en règim de llibre de caixa de l’IVA.

Recollida de la informació

Les entitats que disposin de comptabilitat de doble partida, obtindran les dades a partir d’aquesta, ja que la majoria de programes informàtics disposen de l’opció de generar el llistat de dades i, fins i tot, el fitxer per poder importar les dades al propi programa de l’Agència Tributària.

Les entitats que portin els seus comptes amb un registre d’entrades i sortides, o un llibre de caixa, hauran de treballar amb aquestes dades per recollir les informacions necessàries i saber què han de declarar.

A continuació, i com a suggeriment, s'indiquen les passes que caldria seguir per tal d’obtenir-les de la forma més senzilla possible.

- Primer, crear un fitxer en Excel o en qualsevol altre full de càlcul, que contingui els apartats indicats al punt anterior.

- A continuació, per obtenir les dades relatives a les subvencions, caldrà comprovar als comptes bancaris quines s’han cobrat, agrupar-les per NIF de l’organisme subvencionador. D'aquelles que superin l'import límit total de 3.005,06 € anuals, anar-les traslladant a les caselles corresponents a cadascun dels trimestres quins han estats els imports cobrats. Al final, es sumaran.

-

En el cas dels proveïdors, l’entitat haurà de mirar amb quins proveïdors és possible que s’hagi treballat per un import total anual de més de 3.005,06 € ja sigui per operacions de l’activitat ordinària (per exemple, en una entitat cultural, el proveïdor d’autocars, els museus amb els quals s’hagin fet visites, si s’ha organitzat algun viatge, l’agència de viatges, l’hotel o la casa de colònies que s’hagi contractat, etc.), o bé si s’ha fet alguna compra important en béns d’inversió (ordinadors, mobiliari, vehicles…).

A continuació, es buscaran les factures d’aquests proveïdors, i s‘aniran sumant, per veure si es supera l’import límit. En cas afirmatiu, es mirarà la data de les factures per anar-les posant a la columna corresponent al trimestre a on es trobin. I així, fins acabar amb tots els proveïdors.

Si l’entitat disposa del registre dels moviments de compres en excel, s’inserirà una columna nova entre la data de factura i el concepte. En tots els proveïdors amb els quals sigui possible que es passi de l’import límit, s’anirà posant en aquesta columna el seu NIF, sense punts ni guionets, només lletra i números, fins acabar amb tots els proveïdors.

A continuació, i utilitzant la funció de filtres o la de taules dinàmiques de l’Excel, s’aniran seleccionant de forma separada els proveïdors, i es comprovarà si l’import total de les factures passa del límit o no. En els casos afirmatius, per trimestre s’aniran posant els imports de les compres a l’apartat corresponent del fitxer de recollida de dades, fins a finalitzar amb tots els possibles declarats.

-

Es recorda que, si es donés el cas d’haver fet operacions amb algun proveïdor que estigui adscrit al règim de llibre de Caixa de l’IVA, cal consignar les operacions per separat (la suma de totes les de l’any afectades per aquest règim). En aquest cas, caldrà afegir una nova columna a l’excel de recollida de dades.

-

Finalment, s'uniran totes les informacions per conèixer el total de la declaració.