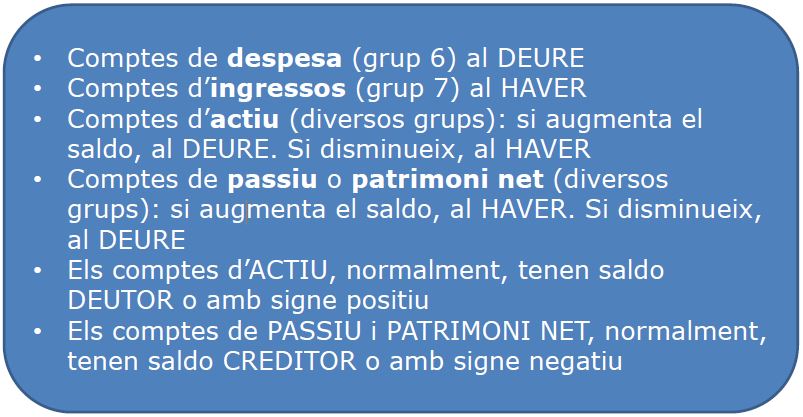

Apoderaments per tràmits telemàtics amb l'Agència Tributària

Des del 2 d'octubre de 2016 totes les entitats han de rebre i presentar obligatòriament totes les comunicacions amb l'Agència Tributària de forma telemàtica.

Per poder fer aquesta gestió, és necessari que l'entitat disposi d'un certificat digital de representant de persona jurídica. Però també hi ha la possibilitat d'apoderar algú perquè pugui rebre i presentar aquestes comunicacions.

És habitual que les entitats que han de fer alguns tràmits periòdics amb l'Agència Tributària, com ara presentar declaracions d'impostos, autoritzin de forma tàcita al gestor o gestora que li prepara les liquidacions a que les presenti en el seu nom a aquest organisme. I ho poden fer perquè disposen d'un certificat digital dels reservats pels anomenats col·laborador o col·laboradora social.

Però quan es tracta d'obtenir informació per part d'aquest organisme, la persona col·laboradora no ho pot fer, a no ser que a l'Agència Tributària li consti de forma expresa que està autoritzada per fer-ho. Amb el canvi de normativa i l'obligació de comunicar-se de forma telemàtica, caldrà que totes les entitats que no disposin d'un certificat propi, o bé que si que ho tinguin, però que prefereixin delegar en algú altre, registrin el corresponent apoderament.

Aquest pot ser amb caràcter general, per a tota mena d'actuacions davant l'Agència Tributària, o bé pot ser només per a alguns tràmits en concret, a escollir per la persona que atorgui l'apoderament. Malgrat això, en ocasions hi haurà tràmits que, per la seva rellevància, serà necessari sempre apoderar de forma expresa. Quan passi això, hisenda ho mencionarà especificament a la fitxa del tràmit.

Al Registre d'apoderaments quedaran inscrites les dades següents:

- Nom i cognoms, denominació o raó social i NIF de qui atorga l'apoderament, i de qui ho accepta (apoderat).

- Tràmits i actuacions objecte de l'apoderament.

- Data de vigència de l'apoderament, en la qual es donarà de baixa en el Registre llevat que es prorrogui abans de la data esmentada.

- Número de referència de l'alta i data de l'alta en el Registre.

Poden atorgar apoderaments, entre d'altres, totes les persones jurídiques, com ho són les associacions i fundacions.

Aquest apoderament pot ser atorgat a una o a diverses persones, llevat el cas de l'apoderament per a la recepció telemàtica de comunicacions i notificacions, que únicament pot ser atorgat a una única persona, que ho ha d'acceptar expresament.

Cal resaltar que el fet de rebre les comunicacions no suposa un increment en la responsabilitat que pugui tenir l'apoderat per aquest tràmit. Aquesta continua essent de la pròpia entitat.

És possible comunicar a l'Agència Tributària un o més adreces de correu electrònic per tal de rebre un avís quan hi hagi disponible alguna comunicació nova. És molt convenient utilitzar aquest servei de notificacions perquè, si no es va entrant de forma periòdica, pot passar que l'entitat no sàpiga a temps que ha de fer algun tràmit o respondre a un requeriment. Les notificacions es consideren rebudes a tots els efectes en el moment en què s'obren per primer cop, o bé als deu dies naturals de la seva posada a disposició de l'entitat a la seva bústia electrònica. Per tant, convé estar informat de seguida quan es produeix una nova notificació.

Per tal d'atorgar o d'acceptar els apoderaments, hi ha diverses vies.

Per poder apoderar per internet, cal disposar d'un certificat digital de representant de persona jurídica.

L'entitat que atorgui el poder entrarà des de l'ordinador a on tingui instal·lat el seu certificat a la pàgina web de l'Agència Tributària, a l'opció corresponent a l'alta de poders per a tràmits tributaris específics, o bé a l'alta de poder general per a tràmits tributaris, i omplirà el formulari que aparegui en cada cas, i indicant les dades de la persona a qui atorgui l'apoderament.

La modalitat d'apoderament mitjançant compareixença personal funciona de forma que la persona representant de l'entitat, normalment el president o la presidenta, han d'anar personalment a la Delegació o Administració de l'Agència Tributària que li correspongui per domicili, i allà lliurar omplert el formulari que existeix a tal efecte. Es necessitarà haver demanat cita prèvia.

Caldrà que, a més, la persona representant de l'entitat acrediti la seva identitat (presentant el seu DNI o NIE) i aporti documentació relativa al el seu poder de representació i a la seva capacitat d'atorgar l'apoderament. Això s'aconsegueix, normalment, amb la presentació del certificat d'inscripció de la junta directiva o patronat de l'entitat, a on es vegi que el càrrec està en vigor, i amb la dels estatuts de l'entitat, a on s'atorgui al càrrec directiu aquesta capacitat d'atorgar apoderaments.

Finalment, es pot apoderar mitjançant un document públic o un document privat, amb signatura legitimada notarialment, que caldrà presentar davant l'Agència Tributària. La presentació la pot fer qualsevol persona, no necessàriament la persona representant de l'entitat.

El document en qüestió haurà d'ajustar-se al contingut del formulari esmentat a l'apartat de compareixença personal.

En aquest cas, serà el notari qui comprovarà i acreditarà la capacitat de representació i d'atorgar apoderament, per la qual cosa quan la persona representant legal vagi a fer a la notaria el tràmit de legitimar la signatura, caldrà aportar també el document d'inscripció de l'òrgan de govern vigent i els estatuts de l'entitat.

En qualsevol moment, l'entitat pot revocar total o parcialment els apoderaments qui tingui atorgats.

Els efectes de la revocació seran des del moment en què l'Agència Tributària hagi rebut la comunicació d'aquest tràmit de forma fefaent.

Es podrà fer per les mateixes vies possibles pels atorgaments, esmentades en els punts anteriors:

- Per via telemàtica, entrant a l'opció correponent de la pàgina web de l'Agència Tributària.

- Mitjançant compareixença personal del o la representant legal, que acreditarà aquesta representació, i lliurarà omplert i signat el formulari de revocació.

- Mitjançant document públic o privat amb signatura notarial legitimada, i presentant-lo davant de l'Agència Tributària. En aquest cas, caldrà que el contingut del document s'ajusti a les dades contingudes al formulari de revocació.

De la mateixa manera que l'entitat pot revocar els poders atorgats, la persona apoderada pot renunciar en qualsevol moment a aquest apoderament.

Per fer-ho, ha d'acreditar davant l'Agència Tributària que aquesta renúncia s'ha comunicat de forma fefaent a l'entitat que fins llavors havia representat.

A partir d'aquell moment, serà quan es produeixi la seva baixa al Registre.

La renúncia s'ha de fer, exclusivament, a través d'Internet, a la seu electrònica de l'Agència Tributària, adjuntant un fitxer amb format PDF amb la còpia escanejada del burofax que envia l'apoderat a l'entitat informant-li de la renúncia a l'apoderament inscrit al Registre.