A causa de la Reforma Fiscal en vigor des de 2015, moltes entitats es veuran obligades a canviar la seva forma de portar els seus comptes, passant del simple registre de caixa a haver d'utilitzar el mètode de la doble partida.

Què és la doble partida

La comptabilitat de doble partida és un sistema de registre comptable en el qual cada apunt en el diari econòmic de l'entitat te una partida (per exemple, una despesa) i una contrapartida (per exemple, el deute amb un proveïdor si no es paga la factura al moment, o el pagament per banc o caixa efectiva).

Permet portar els comptes de l'entitat de forma que el criteri del registre de cada moviment és el de meritació (o "devengo"), és a dir, es registren quan es produeixen independentement de si estan o no pagats o cobrats.

Fruit d'aquest registre de los moviments, s'obtenen els balanços i estats comptables, i tota la informació necessària per després poder realitzar l'Impost de Societats, així com per a mostrar la situació real financera de l'entitat, i el seu resultat econòmic.

El Pla de comptabilitat: una eina imprescindible

La comptabilitat “tradueix” els fets econòmics (qualsevol transacció econòmica que es produeixi en la qual tingui participació l’entitat, i que sigui quantificable en diners) en un “llenguatge propi” que permet comparar els estats financers de diverses entitats, ja que estaran elaborats amb els mateixos criteris.

El Pla General de Comptabilitat (PGC) és l’eina que permet registrar els moviments utilitzant tothom el mateix “idioma” i criteris.

Les entitats catalanes es regiran pel PGC de les associacions i fundacions, regulat pel Decret 259/2008, de 23 de desembre.

Les entitats d'àmbit estatal i d’altres comunitats que no tenen legislació pròpia en aquesta matèria, es regiran per les normes d’adaptació del PGC a les entitats no lucratives regulades al Decret 1491/2011, de 24 d'octubre.

Tots dos plans s'estructuren en cinc parts:

- Marc conceptual (obligatori)

- Normes de registre i valoració (obligatori)

- Comptes anuals (obligatori)

- Quadre de comptes (opcional)

- Definicions i relacions comptables (opcional)

En tots aquests apartats es desenvolupen els diversos principis comptables que s'han d'aplicar en el registre i la valoració del moviments, així com els elements que componen els comptes anuals, els criteris del reconeixements dels elements dels comptes anuals, i els de valoració de les operacions.

Tipologia dels comptes comptables

El pla defineix i codifica els comptes comptables segons la seva naturalesa, i els divideix en cinc tipus:

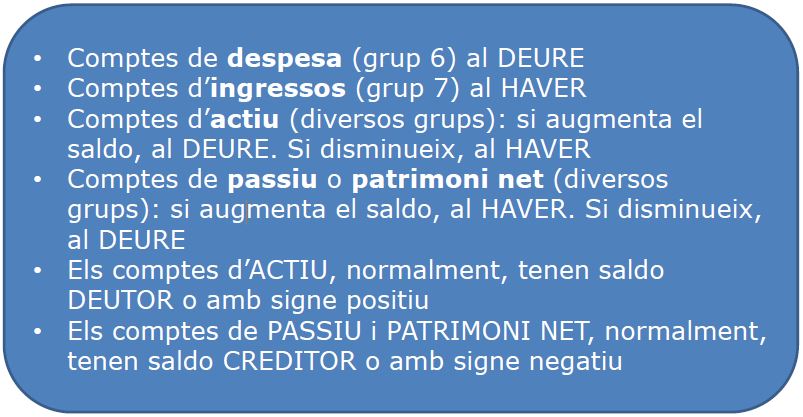

- Comptes d'actiu: són els béns i drets que té una entitat.

- Comptes de passiu: són els deutes que té una entitat.

- Comptes de patrimoni net: són els fons propis de l’entitat, és a dir, el resultat de l’exercici, més les reserves o resultats d’exercicis anteriors, acumulats al llarg de la vida de l’entitat.

- Comptes d'ingrés: són els imports generats a partir de l’activitat de l’entitat, procedents de vendes o prestacions de serveis, però també de subvencions, quotes, donatius...

- Comptes de despesa: són les compres o els consums de recursos necessaris per a dur a terme l’activitat de l’entitat: material, despeses de personal, serveis...

Funcionament dels comptes segons la seva naturalesa

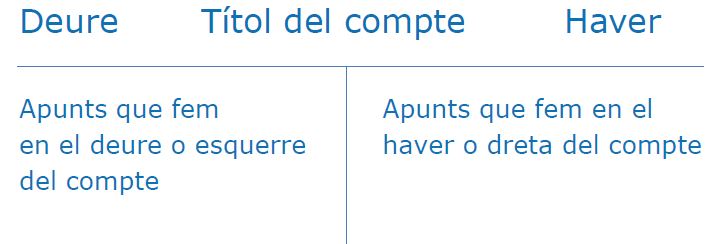

Els comptes es situen, en el moment del seu registre comptable, a l'Haber o al Deure de la comptabilitat, en funció de la seva tipologia.

Si s'imaginés el moviment d'un compte comptable com si estigués sobre una gran lletra "T", a on a l'esquerra es situaria el Deure i a la dreta l'Haber, s'obtindria aquest esquema:

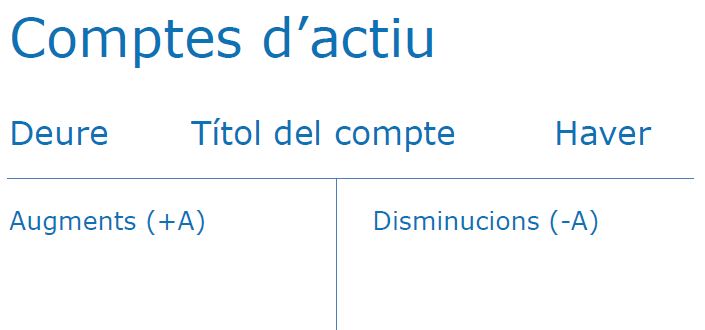

Si el compte és d'Actiu, es situarà de la següent manera:

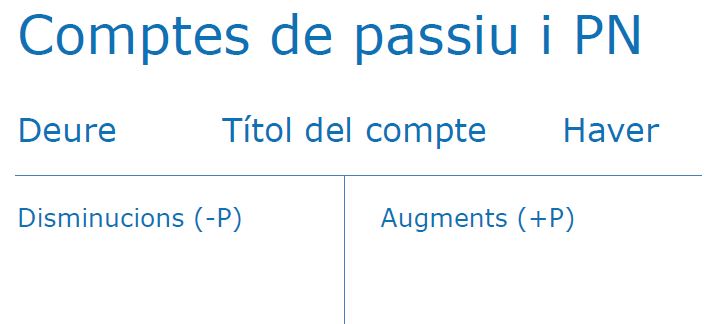

Si els comptes són de Passiu o de Patrimoni net, tenen aquest funcionament:

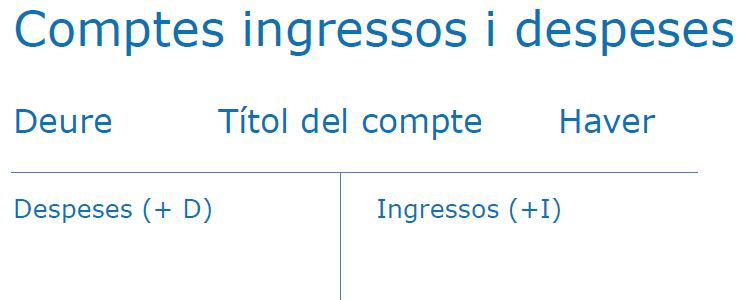

Finalment, els comptes d'ingrés i de despesa tenen aquest funcionament:

La mecànica comptable

La mecànica comptable consisteix en el registre dels assentaments (o fets econòmics) en el llibre Diari.

Un assentament, com a mínim, ha d’incloure:

- Una data.

- Un mínim de dos comptes comptables (poden haver més).

- Una magnitud quantificable.

- Un concepte.

- Una anotació en el Deure i una altra en l’Haver.

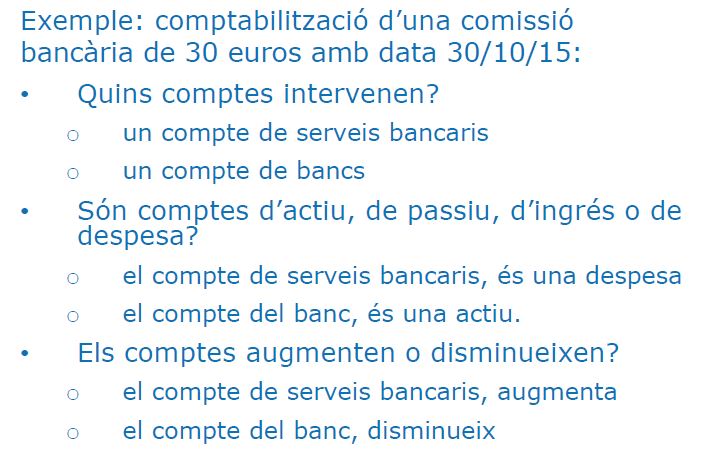

Per fer un assentament, el comptable s'ha de plantejar i respondre a les preguntes següents:

- Quins comptes hi intervenen?

- Són compte d’actiu, de passiu o patrimoni net, d’ingrés o de despesa, és a dir, quina és la naturalesa de cadascun dels comptes?

- Aquests comptes, augmenten, o disminueixen?

Aquesta darrera pregunta ens servirà per situar si el moviment ha d’anar en el Deure o en l’Haver:

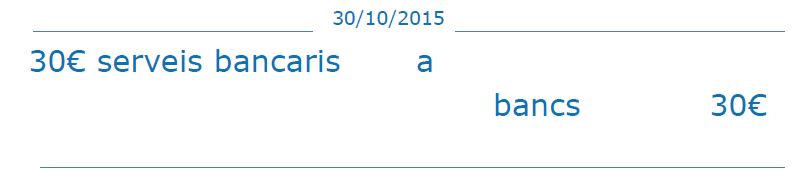

El Deure i l’Haver de l’assentament han de quadrar.

L'assentament quedaria d'aquesta forma:

Altres eines necessàries: un programa de comptabilitat

Per tal de portar la comptabilitat, es pot utilitzar qualsevol dels programes de gestió comptable que troben en el mercat o de programari lliure, però tenint en compte que caldrà que el programa inclogui o es pugui adaptar al Pla de comptabilitat de les entitats no lucratives, ja sigui l’autonòmic o bé l’estatal, esmentats en apartats anteriors, i en funció de quin sigui l’àmbit territorial de l'entitat.

També caldrà tenir en compte que, per poder complir amb la obligació que marca la nova Llei de l'Impost de Societatsde fer el registre comptable de forma que es separin les rendes exemptes i no exemptes, el programa haurà d'incorporar una funcionalitat de control de costos,

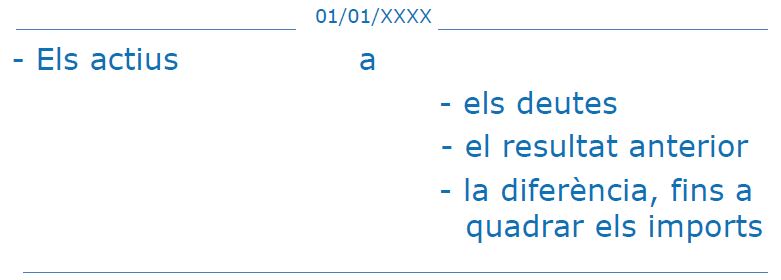

Com començar el registre comptable a partir d'un llibre de caixa

En una comptabilitat que s’inicia a partir d’un llibre de caixa, l’entitat haurà de fer un inventari inicial de:

- Béns i drets de que disposa (actius)

- Deutes que té pendents de pagar

- Resultat que li consti de l’any anterior, a partir del llibre de caixa

Amb aquests saldos, es crearà l’assentament d’obertura de la comptabilitat de l'any, i la diferència fins a quadrar l'assentament (Deure=Haver) es posarà com a fons social: