Saps com interpretar els balanços comptables de la teva entitat?

Comparteix

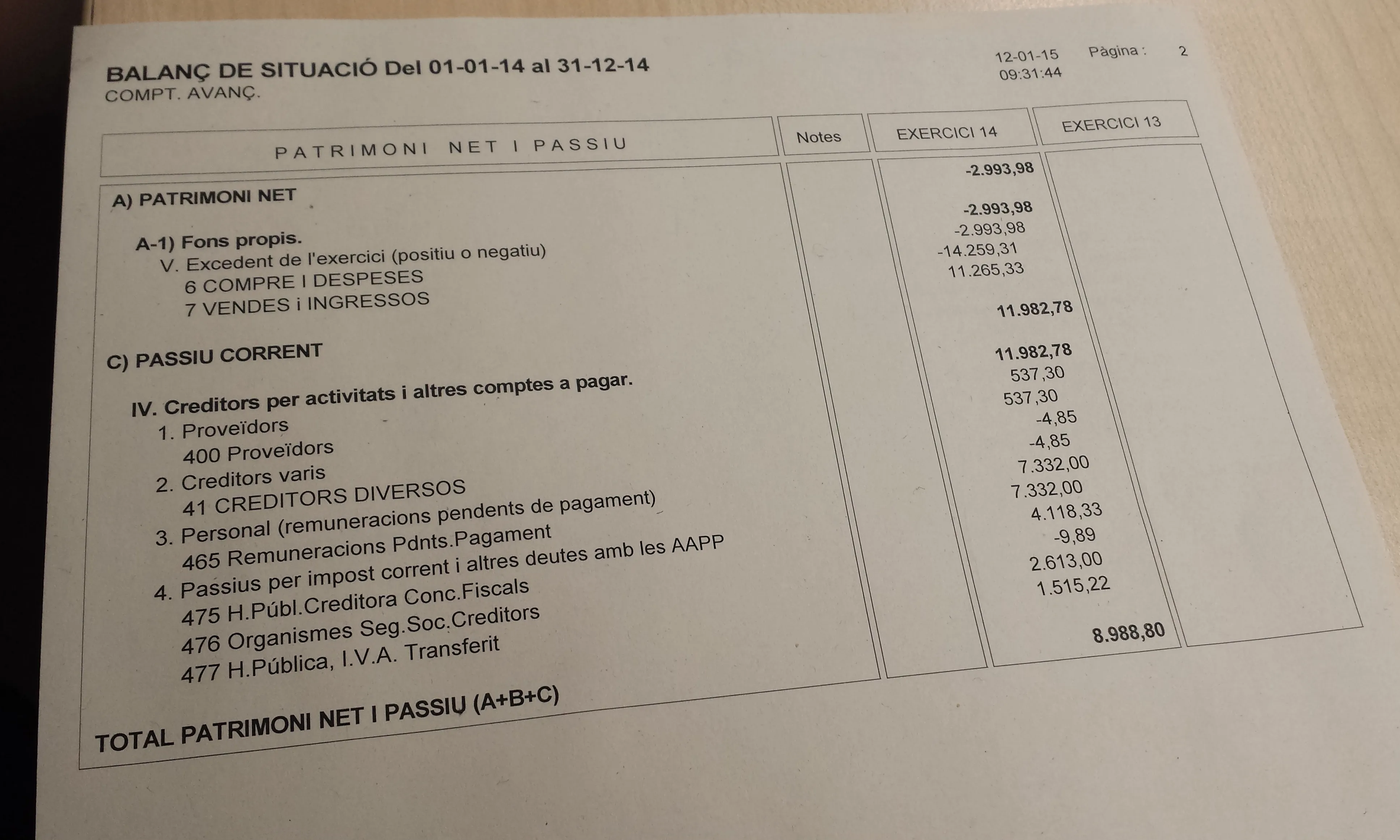

Per analitzar les dades econòmiques d’una entitat és molt important disposar d’una determinada informació i d’aquesta forma conèixer l’actual estat financer de l’entitat i els seus punts forts i febles.

L'anàlisi dels estats financers d'una entitat és un instrument de treball, que ha de servir a membres dels Òrgans de Govern i a persones relacionades a interpretar l’estat econòmic de l’entitat. Si el destinatari és la direcció de l’entitat, es realitzarà amb l’objectiu d’analitzar els punts forts i febles, però si el destinatari és per algú que hagi de proporcionar finançament, com les entitats bancàries, la finalitat serà la de controlar la liquiditat i la solvència de l’entitat.

Per tal d’analitzar les dades correctament i garantir la fiabilitat dels estats comptables, caldrà confeccionar la comptabilitat aplicant correctament els principis i normes comptables. Cal tenir clars determinats conceptes importants en la comptabilitat com l'actiu, el passiu, el patrimoni net, els ingressos i les despeses.

Per a més informació consulteu el següent recurs.

La forma d'analitzar les dades es realitzarà en funció de la necessitat d'informació que tingui l'entitat i dels recursos de què disposi, ja que les dades es poden analitzar des del punt de vista estàtic i dinàmic.

Els punts de vista estàtic i dinàmic, es poden estudiar des dels següents angles:

• Anàlisi formal: revisa fins a quin punt, i a partir de les dades analitzades, l'entitat compleix amb totes les normes legals i jurídiques que la regulen, en funció de quina sigui la seva forma jurídica.

• Anàlisi patrimonial: estudia l'estructura del balanç de situació, parant especial atenció en els volums que representen les masses patrimonials de l'actiu, el passiu i el patrimoni net, de forma individual, però també en relació a com s'equilibren entre elles.

• Anàlisi econòmica: estudia la rendibilitat dels recursos de l'entitat i el grau d'eficàcia que es mostra en el seu ús.

• Anàlisi financera: intenta aportar una visió global del balanç de situació, des del punt de vista dels moviments dels recursos financers.

Per a més informació consulteu el següent recurs.

D’altra banda, els comptes anuals és una de les principals fonts on es pot treure informació per poder analitzar a fons la situació econòmica d’una entitat, però no totes les entitats estan obligades a formular comptes anuals.

A Catalunya, les entitats sense afany de lucre obligades a retre comptes anuals són:

• Entitats que tinguin la forma jurídica de fundació.

• Entitats que tinguin la forma jurídica de cooperativa.

• Entitats que tinguin la forma jurídica d'associació, i hagin obtingut el reconeixement de la condició d'entitat "declarada d'utilitat pública", o bé que rebin periòdicament subvencions o altres ajuts econòmics de les administracions públiques, i les que recorrin a la captació pública de fons com a mitjà de finançament de les seves activitats.

Per a més informació consulteu el següent recurs.

Afegeix un nou comentari