Novetats a la tributació dels ajuts socials

Comparteix

A la normativa de l'IRPF es donava la paradoxa que els ajuts monetaris que rebien les persones en risc d'exclusió tributaven en aquest impost i, a més, podien ser embargats si qui ho havia de rebre tenia deutes reconeguts judicialment.

A la pràctica es donava la situació que molts ajuntaments i les administracions autonòmiques concedien ajuts per pal·liar situacions de risc d'exclusió i els beneficiaris no les arribaven a cobrar mai, perquè aquestes administracions es veien obligades a executar l'embargament d'aquelles quantitats si el beneficiari tenia deutes pendents.

Amb la publicació del Reial Decret Llei 9/2015, de 10 de juliol, de mesures urgents per a reduir la càrrega tributària suportada pels contribuents de l'IRPF i altres mesures de caràcter econòmic, es modifica la normativa de l'IRPF en el sentit que es declaren expressament exempts i ja no es permetrà l'embargament de determinats ajuts que perceben col·lectius que es troben en situació d'especial necessitat.

Exempció de tributació a l'IRPF per a determinats ajuts socials

Amb efectes des de l'1 de gener de 2015, és a dir, per la Declaració de la Renda que s'haurà de presentar a primers de 2016, no hauran de tributar:

- Ajuts establerts per les CCAA com a Renda Mínima d'Inserció

- Altres ajuts establerts per les CCAA o per entitats locals per atendre:

- col·lectius en risc d'exclusió social,

- situacions d'emergència social,

- necessitats habitacionals de persones sense recursos,

- necessitats d'alimentació, escolarització i altres necessitats bàsiques de menors o persones amb discapacitats quan aquests i les persones al seu càrrec no disposin de mitjans econòmics suficients.

Aquests tipus d'ajut queden exempts fins a un màxim anual en el seu conjunt de l'1,5 l'indicador públic de rendes d'efectes múltiples (IPREM).

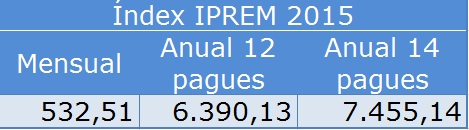

Índex IPREM

L'índex IPREM (Indicador públic de rendes d'efectes múltiples) és el que s'utilitza com a referència per a la concessió d'ajuts, beques, subvencions o subsidis.

Va néixer l'any 2004 per a substituir el Salari Mínim Interprofessional (SMI) com a referència per a aquests ajuts i s'estableix anualment mitjançant la Llei de Pressupostos de l'Estat.

l'IPREM, a 2015, està establert en els següents imports (en euros):

Exempció de tributació a l'IRPF per a altres tipus d'ajut

Altres ajuts que també queden exempts de tributar en IRPF amb efectes a l'1 de gener de 2015 són els següents:

- Ajuts concedits a les víctimes de delictes violents en aplicació de la Llei 35/1995, ajuts i assistència a les víctimes de delictes violents i contra la llibertat sexual, i

- Ajuts públics concedits a les víctimes de violència de gènere previstes a la Llei Orgànica 1/2004, de mesures de protecció integral contra la violència de gènere, per tal condició.

En aquests dos tipus d'ajut, l'exempció s'aplicarà sense cap limitació.

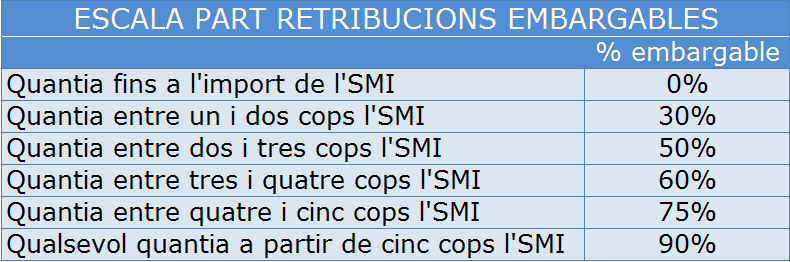

Limitacions a la possibilitat d'embargament

Fins a aquest moment, els ajuts que els Ajuntaments i altres organismes concedien a les persones en risc d'exclusió social sovint eren embargats abans que es fessin efectius, en el cas que les persones que els havien de rebre tinguessin deutes reconeguts judicialment o amb l'Administració Pública.

L'RDL aprovat estableix que, a les rendes descrites als apartats anteriors, els seran d'aplicació les mateixes regles i límits per a que no puguin ser embargades que als sous i salaris, és a dir, no podran ser embargats per sobre dels límits establerts a l'article 607 de la Llei 1/2000, de 7 de gener, d'Enjudiciament Civil, i que són els següents:

El Salari Mínim Interprofessional (SMI) establert per 2015 és de:

- 21,62 € diaris,

- 648,60 € mensuals,

- 9.080,40 € anuals (catorze pagues)

En cas que el beneficiari percebi més d'una renda /ja sigui per ajuts o per altres conceptes), totes elles s'acumularan per deduir un sol cop la part que no es pot embargar.

També s'acumularan a aquests efectes les retribucions del cònjuge del beneficiari quan no tinguin el règim matrimonial de separació de béns i rendes de tot tipus.

Si hi hagués càrregues familiars, el Secretari Judicial podrà aplicar una rebaixa d'entre un 10 i un 15% en els percentatges establerts de fins a cinc cops l'SMI.