Declaracions complementàries i substitutives

Quan es comet una errada en la presentació d'una declaració d'impostos cal corregir-la, un cop hagi estat detectada, el més aviat possible.

A banda de l'obligació que tenen tots els contribuents de presentar les seves declaracions d'impostos de forma correcta, és important que l'entitat regularitzi la situació per iniciativa pròpia, ja que la sanció que se'ls imposaria si fos l'Agència Tributària qui detecta l'error seria molt més greu.

Una declaració complementària té per objectiu completar o modificar una declaració del mateix tipus i període presentada amb anterioritat en la qual s'ha produït una errada.

Però només es pot presentar quan l'error perjudica d'alguna manera a l'Agència Tributària.

Per exemple, es presentaria si:

- El resultat de la declaració original a ingressar és inferior al que resulta a ingressar un cop es té en compte la correcció de l'errada.

- El resultat de la correcció representa una quantitat a tornar o a compensar inferior a l'import resultant de l'autoliquidació anterior.

Si el resultat de la correcció fos a favor de l'entitat, és a dir, que resultés menys import a ingressar o més a retornar o compensar, no s'hauria de presentar una declaració complementària, sinó que el que caldria seria iniciar davant de l'Agència Tributària un procediment de rectificació de l'autoliquidació a on, si s'escau, es reclamarien els ingressos indeguts.

Cal fer esment que, en el cas de les declaracions informatives, el terme "complementària" s'utilitza en un altre sentit. S'ha de marcar aquesta opció en el cas que, després d'haver presentat la declaració original, es vulguin incorporar nous declarats que havien estat omesos completament, però conservant les dades anteriorment presentades.

Per poder presentar una declaració complementària, és condició necessària que existeixi una declaració del mateix tipus i període presentada prèviament.

En el cas de les autoliquidacions (totes les declaracions, llevat de les Informatives) la informació que s'ha de posar en la declaració és la següent:

- S'ha d'omplir la declaració com si s'estigués fent per primer cop, és a dir, indicant les dades correctes en la seva totalitat (període pel qual es declara, les dades dels nous o modificats més les dades que es van incloure a la declaració inicial).

- Del resultat, i a la casella a on s'indica "a deduir, resultat de l'anterior o anteriors declaracions del mateix concepte, exercici i període", s'indicarà l'import que ja hagi estat ingressat a la declaració inicial, i que es restarà del resultat de la nova declaració..

- A l'apartat consignat a tal efecte, marcar una X a la casella de "declaració complementària" i indicar el número de justificant de la declaració anterior.

Si la complementària es presenta en relació amb una declaració a partir de la qual s'hagi obtingut una devolució que no era procedent, total o parcialment, s'haurà d'ingressar la quantitat indegudament obtinguda, més la quota que, en el seu cas, resulti de la declaració complementària.

Si la complementària correspon a una declaració informativa, la informació a incloure serà:

- Consignar només els declarats que havien estat omesos totalment a la declaració inicial

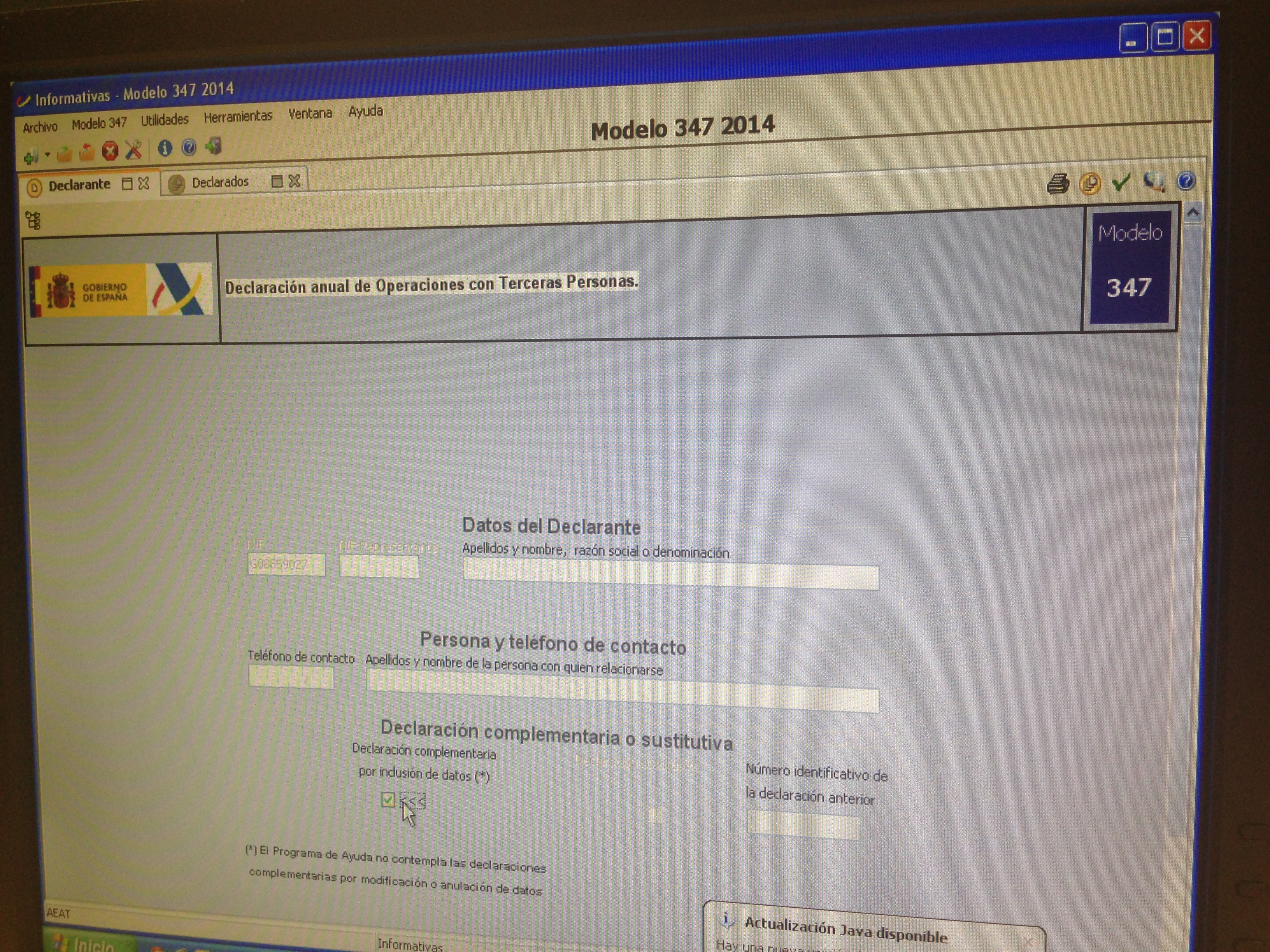

- Marcar la casella identificada com a "Declaració complementària per inclusió de dades", dins de la pestanya que conté les dades del declarant, i indicar el número de justificant de la declaració inicial.

Un cop es tingui omplert el model, cal generar el corresponent fitxer i fer una nova presentació a l'Agència Tributària.

Les declaracions substitutives són aquelles que es presenten per reemplaçar, en la seva totalitat, altres declaracions del mateix tipus i període que s'hagin presentat amb anterioritat en les quals s'hagin inclòs dades inexactes o errònies.

Per tant, la declaració anterior queda totalment invalidada i les dades que li constaran a l'Agència Tributària seran únicament les d'aquesta declaració substitutiva.

Aquesta opció només està disponible a les Declaracions Informatives, però no per la resta de liquidacions.

En cas d'haver de fer una substitutiva, cal marcar al programa de confecció de les declaracions, dins de la pestanya que conté les dades del declarant, la casella identificada com a "Declaració Substitutiva", i també consignar el número de justificant de 13 dígits de la declaració original.

Al igual que en el cas de les declaracions complementàries, es finalitzaria el procés generant el fitxer i realitzant una nova presentació del model.

Les declaracions complementàries i substitutives es poden presentar, sense cap tipus de penalització, dins del termini establert per a cadascun dels diferents models tributaris.

En cas que l'errada es detecti o no es pugui resoldre dins d'aquest termini establert, la declaració complementària o substitutiva s'haurà de presentar el més aviat possible, sempre que no hagi prescrit el dret de l'Administració per efectuar una liquidació paral·lela que determini el deute tributari.

Les presentacions fora de termini comportaran una sanció, que variarà en funció de si ha estat l'entitat la que ha fet la presentació de la correcció per iniciativa pròpia, o si ha estat requerida prèviament per part de l'Administració.