Els certificats tributaris (II). Gestió i expedició

Hi ha diversos tipus de certificats tributaris, i diverses formes de demanar-ne la seva expedició. També és important saber quin és el seu efecte i la seva validesa.

La sol·licitud de certificats tributaris a través de la Seu electrònica de l'Agència Tributària es realitzarà en la següent ruta:

- Seu electrònica⇒Tots els tràmits⇒Certificats tributaris

Tot i que les persones físiques tenen la possiblitat d'obtenir certificats tributaris utilitzant altres sistemes d'identificació, les entitats no lucratives ho han de fer identificant-se mitjançant un certificat digital de representant de persona jurídica.

En el cas que el certificat demanat amb signatura digital tingui com a resultat "positiu" aquest es podrà descarregar de forma immediata.

Si es volen recuperar certificats ja expedits, s'ha d'utilitzar l'opció "Consulta de certificacions expedides".

Alguns tipus de certificat no requereixen de signatura digital per a la seva obtenció. En el cas de les entitats són els següents:

Per fer la sol·licitud del certificat, cal introduir les dades que es demanen en cada cas concret.

En cas que l'entitat no disposi encara de certificat digital propi, la sol·licitud dels certificats tributaris per Internet a través de la Seu electrònica de l'Agència Tributària, es podrà realitzar mitjançant la intervenció d'un gestor o col·laborador social que estigui autoritzat per fer el tràmit. Si no s'ha realitzat davant de l'Agència Tributària de forma expresa aquest apoderament, el gestor ho podrà demanar però no recollir, i el document arribarà per correu postal directament a l'entitat,

Si no es disposa de certificat digital, i utilitzant el servei de cita prèvia, les entitats poden sol·licitar els certificats tributaris que li calguin directament de forma presencial a l'Administració o Delegació de l'Agència Tributària que correspongui al seu domicili fiscal.

Aquest tràmit, per a la majoria de tipus de certificats, es realitza mitjançant la presentació d'un model 01- “Sol·licitud de Certificats",

En el cas de necessitar un certificat de contractistes i subcontractistes, s'ha d'utilitzar el model 01C- "Sol·licitud de Certificat de Contractistes i Subcontractistes"

L'Agència Tributària, un cop rebuda la sol·licitud, haurà d'expedir el certificat en el termini màxim de 20 dies, llevat que a la normativa reguladora del certificat tributari hi hagi algun cas en què s'hagi fixat un termini diferent. Per exemple, en el cas de certificats de contractistes i subcontractistes el termini és de 3 a 5 dies hàbils.

El certificat tributari s'enviarà al sol·licitant, per aquest ordre:

- En el cas de sol·licituds presencials realitzades a una Administració de l'Agència Tributària, al domicili assenyalat a aquest efecte en la sol·licitud.

- Si l'entitat tè habilitat el servei de notificacions electròniques de l'Agència Tributària, es rebrà a l'adreça electrònica habilitada.

- Al domicili consignat a l'efecte de notificacions en el model 036.

- Al domicili fiscal.

En el cas de les sol·licituds realitzades per Internet amb signatura electrònica, la certificació s'obtindrà directament en la Seu electrònica de l'Agència Tributària.

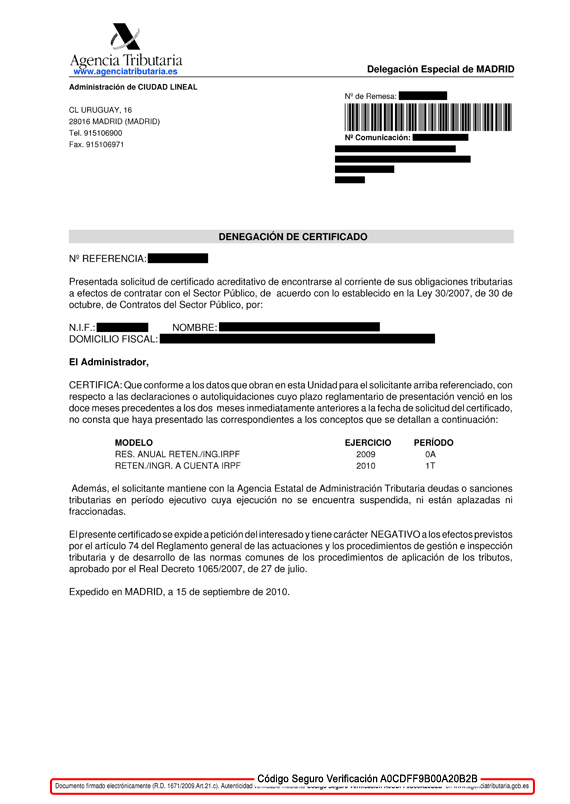

Els certificats tributaris tenen caràcter informatiu i no es pot interposar cap recurs contra ells.

Malgrat això, si no s'està d'acord amb qualsevol de les dades que formen part del seu contingut, hi ha un termini de deu dies en el qual es pot presentar un escrit dirigit a l'Òrgan que l'hagi expedit en el qual es sol·licitarà la modificació de la certificació. A aquest escrit s'han d'adjuntar els elements de prova que s'estimi convenient per acreditar la demanda.

Llevat que la normativa especifica del tipus de certificat tributari obtingut estableixi un altra cosa, quan aquest es refereix a obligacions periòdiques, té una validesa de 12 mesos a partir de la data de la seva expedició. Aquesta validesa està supeditada a que no es produeixin modificacions de les circumstàncies determinants del seu contingut.

Quan es refereixi a obligacions no periòdiques, la validesa del certificat serà de tres mesos.

Si hi ha un termini diferent de validesa com, per exemple, en els certificats d'estar al corrent d'obligacions per a obtenir subvencions o per licitar a un contracte públic, que tenen una validesa de sis mesos, aquesta s'indica al propi certificat.

L'article 43.1.f) de la Llei General Tributària estableix que les persones que contractin o subcontractin l'execució d'obres o la prestació de serveis corresponents a la seva activitat econòmica principal, seran responsables subsidiaris del deute derivat de les obligacions tributàries relatives a tributs que hagin de repercutir-se o quantitats que hagin de retenir-se a treballadors, professionals o altres empresaris, en la part que correspongui a les obres o serveis objecte de la contractació o subcontractació.

Per tant, les entitats que no executin directament una part de la seva activitat i ho facin mitjançant altres empreses, seran responsables en part dels deutes que aquestes empeses puguin tenir en relació a les retencions de l'IRPF dels seus treballadors, professionals o d'altres.

L'única forma de que aquesta responsabilitat no se li pugui exigir és l'obtenció de l'anomenat "Certificat de contractistes i subcontractistes ", conforme l'empresa subcontractada es troba al corrent de les seves obligacions tributàries, i que emet a aquests efectes l'Agència Tributària.

Aquest té efectes pels dotze mesos anteriors al pagament de cada factura corresponent a la contractació o subcontractació.

Per tant, el certificat (positiu) eximeix de responsabilitat a l'entitat contractant. Malgrat això, aquest document no el podrà obtenir directament, sinó que l'haurà de demanar la persona o entitat amb què contracti o subcontracti obres o serveis, que és qui haurà de fer la sol·licitud. Aquesta, al seu torn, haurà de lliurar-ho a l'entitat contractant, un cop el rebi de l'Agència Tributària.

Aquest tipus de certificat, com s'ha esmentat en apartats anteriors, es pot obtenir sense necessitat que l'empresa subcontractada disposi de certificat digital. En aquest cas, haurà d'emplenar el NIF del sol·licitant i l'import de la casella 84 de la seva declaració-resum anual d'IVA (model 390) o de la casella 03 de la seva declaració-resum anual de retencions (model 190). També s'ha d'informar del NIF de l'entitat contractant per a què se sol·licita el certificat. Per aquest motiu, haurà d'efectuar-se una sol·licitud per a cada contractant.

.png)