Donar-se d'alta al Registre de Licitadors

La inscripció al Registre de Licitadors (RELI) és sovint la forma més senzilla d'acreditar la solvència de l'entitat a l'hora d'optar a un contracte públic.

En alguns casos, a més, estar inscrits al RELI serà un requisit necessari per poder optar a licitacions públiques.

Per poder accedir al tràmit de sol·licitud de registre al RELI, el primer que caldrà serà assegurar-se de que l'entitat disposa del certificat digital de representant de persona jurídica en vigor.

El registre només es podrà dur a terme amb aquest tipus de certificat, i no serà possible fer-ho amb el que pugui tenir en l'àmbit particular la persona representant, ni amb el que pugui tenir el/la gestor/a que treballi habitualment amb l'entitat.

Per tant, si no disposem de certificat digital, abans de fer res, ho haurem d'obtenir.

El següent pas serà la preparació de la documentació requerida.

Hi ha una part que és documentació general de l'entitat, i una altra que té relació amb l'acreditació de la solvència d'aquesta.

Els documents generals que cal aportar són:

- NIF de l'entitat.

- DNI de les persones representants de l'entitat, i de qui signa la sol·licitud.

- Si l'entitat no està exempta de l'IAE, document d'alta en els epígrafs corresponents de l'IAE i darrer rebut pagat.

- Escriptura pública de constitució i/o darrera adaptació d'estatuts i qualsevol canvi que modifiqui els estatuts o acta fundacional inscrita en el registre oficial que correspongui a l'entitat.

- Escriptura pública de nomenament o renovació de càrrecs i/o document d'apoderament notarial d'atorgament de facultats de representació en procediments de licitació i/o certificat de la junta directiva en vigor emès pel registre d'associacions.

- Autoritzacions o permisos administratius que calguin per exercir l'activitat, si s'escau.

- Certificat d'estar al corrent de les obligacions tributàries emès per l'Agència Tributària, en la modalitat de contractació sector públic.

En relació a la solvència econòmica i financera de l'entitat, caldrà aportar:

- Còpia de la pòlissa d'assegurança d'indemnització per riscos professionals (responsabilitat civil) i darrer rebut de pagament (aquest document no és imprescindible en el moment del registre, però si que ho serà en el moment d'accedir a la licitació).

- Comptes anuals dipositats en el registre mercantil dels dos darrers exercicis o presentats en altres registres oficials (si l'entitat no està obligada a dipositar comptes, es pot aportar l'informe d'auditoria o, si no es disposa d'aquest, els documents dels comptes anuals aprovats en assemblea).

Finalment, respecte de la solvència tècnica, cal aportar:

- Certificats de bona execució de les obres més importants dels darrers 10 anys (*).

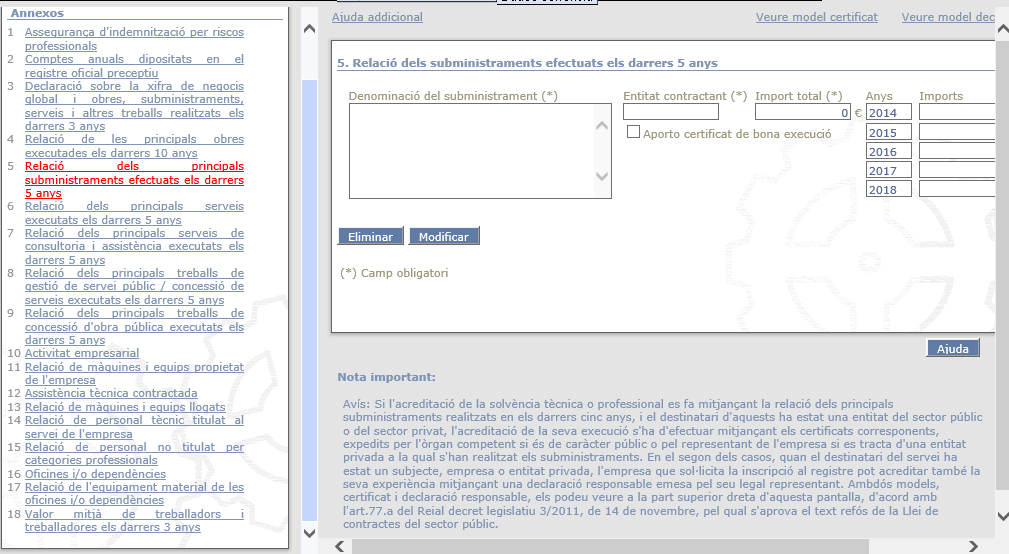

- Certificats de bona execució dels subministraments (vendes de materials) més importants dels darrers 5 anys (*).

- Certificats de bona execució dels serveis de consultoria i assistència més importants dels darrers 5 anys (*).

- Certificats de bona execució dels serveis diferents dels del punt anterior més importants dels darrers 5 anys (*).

- Certificats de bona execució dels treballs de gestió de servei públic/concessió dels serveis més importants dels darrers 5 anys (*).

- Certificats de bona execució dels treballs de concessió d'obra pública més importants dels darrers 5 anys (*).

- Certificat emès per la Tresoreria General de la Seguretat Social relatiu al número anual mitjà de les persones treballadores en situació d'alta (només empreses de serveis, les de subministrament no).

- Certificacions acreditatives de processos de producció amb qualitat (ISO o equivalent), si se'n disposa.

- Certificació de gestió i auditoria ambiental EMAS o equivalent europeu o internacional, si se'n disposa.

Respecte dels punt marcats amb asterisc (*), de l'1 al 6 d'aquest apartat, només s'han d'obtenir les certificacions que pertoqui a l'entitat en funció del tipus d'activitat que dugui a terme (si l'entitat és d'obres, únicament d'obres, si són de serveis, únicament de serveis...). D'altra banda, i respecte d'aquests mateixos punts, en cas que sigui difícil obtenir les certificacions o que no se'n disposi, aquestes es poden substituir per una declaració de responsable, segons el model de document que s'enllaça.

El formulari per donar-se d'alta en el RELI és força llarg, però a priori no és necessari omplir-ho en la seva totalitat. Amb omplir les dades bàsiques de l'entitat i les de solvència econòmica, en principi seria suficient.

Les pantalles que, com a mínim, s'han d'omplir són:

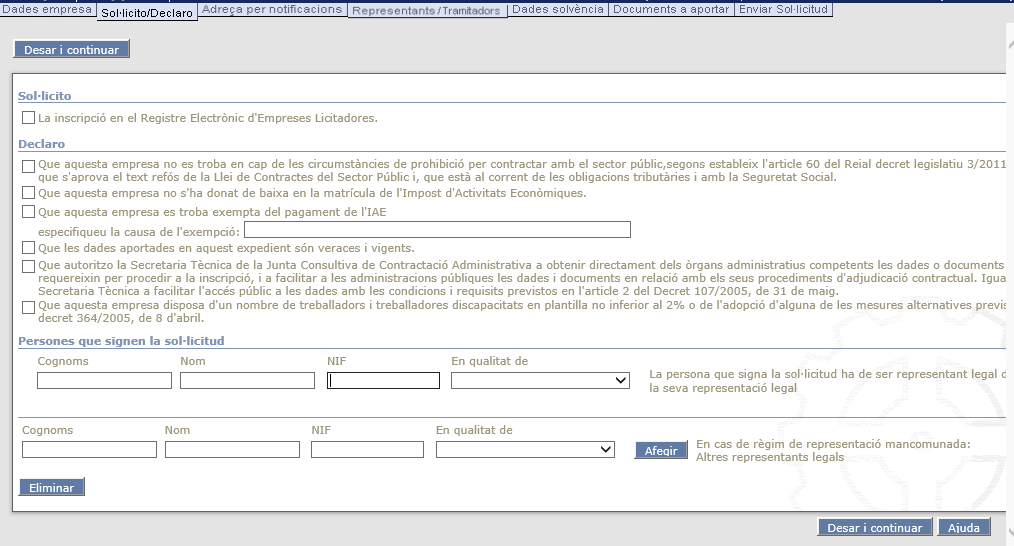

- Sol·licitud i declaracions diverses:

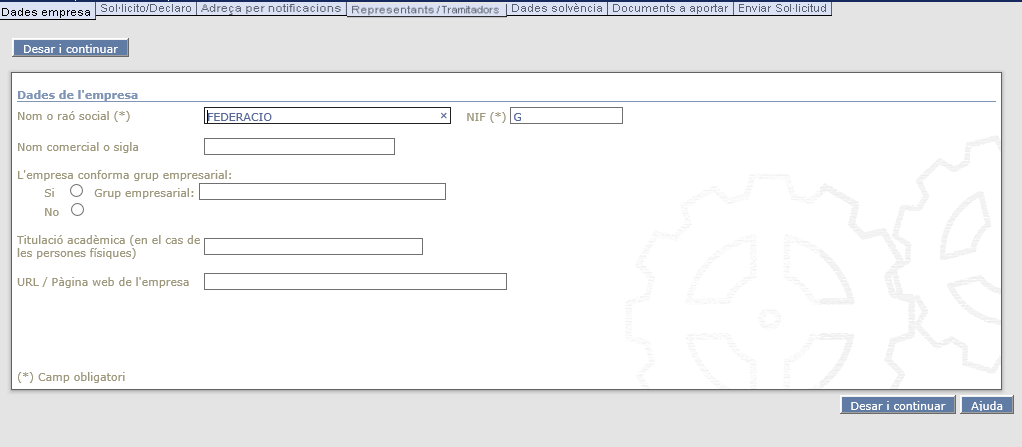

- Dades de l'entitat:

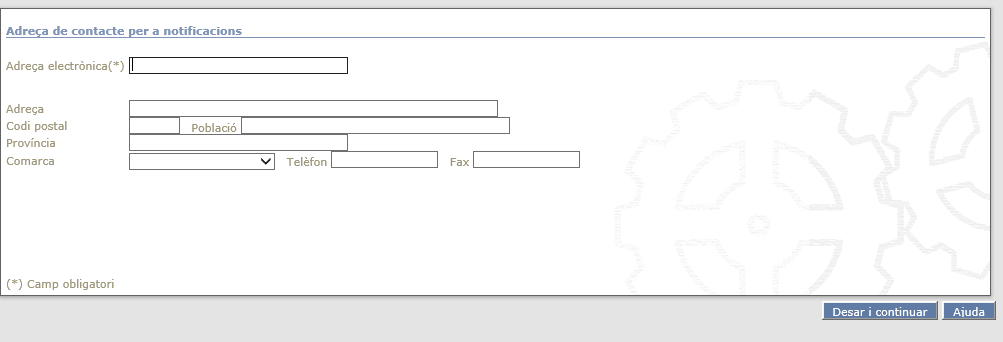

- Adreça de contacte per a notificacions:

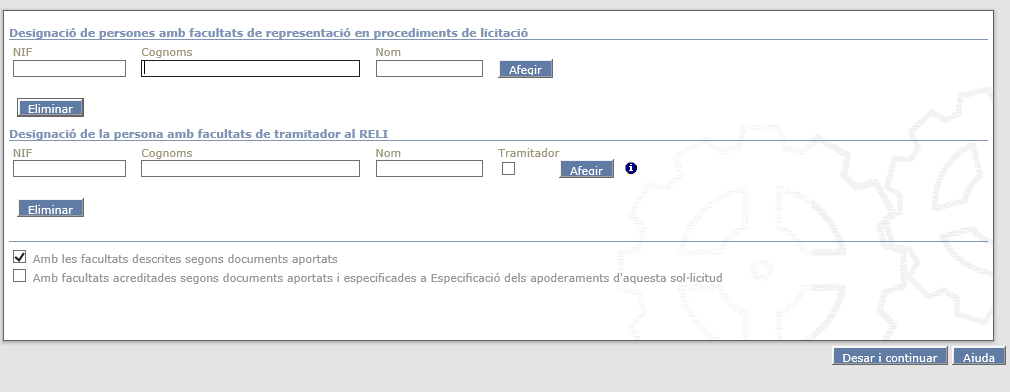

- Designació de persones amb capacitat de representació:

- Relació dels principals subministraments/serveis/obres realitzats en els cinc anys anteriors:

Un cop omplertes aquestes dades, caldrà adjuntar al formulari la documentació esmentada en l'apartat anterior, en format PDF. La mida total del formulari més la documentació adjunta no podrà sobrepassar els 25 MB.

Quan s'ha generat la sol·licitud, el sistema facilita un resguard amb les dades d'identificació de l'empresa, on s'indica si la sol·licitud s'ha generat correctament, amb la data i hora d'entrada al registre telemàtic del Departament de la Vicepresidència i d'Economia i Hisenda de la Generalitat de Catalunya.

A partir d'aquest moment, les dades enviades queden bloquejades: no es pot accedir ni modificar res fins que no finalitzi la tramitació de l'expedient d'inscripció de dades al RELI.

Si calgués esmenar o completar alguna de les dades consignades al formulari telemàtic, caldria adreçar-se directament a la secretaria tècnica de la Junta Consultiva de la Contractació Administrativa (JCCA), per tal que la desbloquegin i donin les instruccions per fer les modificacions i tornar a tramitar correctament la sol·licitud.

Un cop el personal tècnic del RELI finalitzi la tramitació de l'expedient, se li enviarà a l'entitat un correu electrònic a l'adreça assenyalada a la sol·licitud, comunicant la seva inscripció en el registre.

L'entitat podrà consultar les dades inscrites a través de la pàgina web del RELI i també podrà instar una nova sol·licitud d'actualització de dades, en cas que es vulgui modificar alguna de les dades inscrites.

.png)

.PNG)