Com s’han de definir els objectius d'un projecte?

Una part fonamental de tot projecte són els objectius. Definir-los i redactar-los correctament ajuda no només a comunicar què es vol fer sinó també a mesurar l’èxit del projecte.

Els objectius d’un projecte expressen la finalitat, els efectes i resultats que s’espera aconseguir. En aquest sentit, haurien d’indicar què pretenem fer, quins canvis es volen aconseguir sobre la situació de partida, fins on s’espera arribar i en quant de temps es farà. A més, cal haver fet prèviament una anàlisi de la situació sobre la qual es vol actuar, i sobretot, conèixer els recursos de què es disposa.

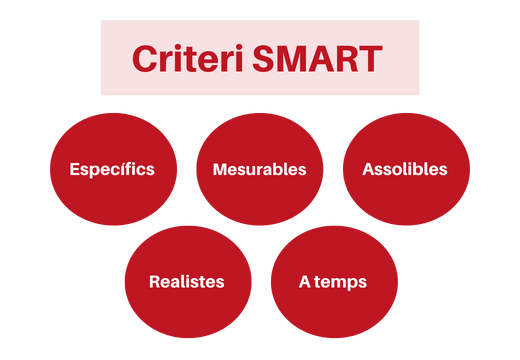

La viabilitat d'un projecte depèn molt de la formulació correcta dels objectius. Per garantir que els objectius seran realment útils, es pot usar el criteri SMART definit per Peter Drucker. Segons aquest criteri, els objectius haurien de ser:

- Específics (Specific): els objectius han d'indicar de forma clara i concreta què es farà.

- Mesurables (Measurable): ha de ser possible avaluar el grau de compliment dels objectius, i per això cal que siguin mesurables.

- Assolibles (Achievable): els objectius han de ser assolibles considerant els recursos disponibles o la realitat sobre la qual volem incidir, entre d’altres.

- Realistes (Realistic): els objectius s’han de poder dur a terme en la realitat sobre la qual es treballa.

- A temps (Timely): els objectius s’han de poder situar en el temps, establint en quin termini es planteja assolir-los.

Un exemple d’objectiu SMART seria per exemple: incrementar en un 5% el nombre de persones associades en els dos anys vinents. A més, i especialment en el cas de les entitats del tercer sector, els objectius també haurien de ser:

- Coherents amb la missió i les finalitats de l'organització. S’entén que, a més, els diversos objectius d’un projecte han de ser coherents també entre ells.

- Participatius, elaborats, coneguts i acceptats per les persones implicades en el projecte i per l’entitat en general que l’impulsa.

Pel seu grau de concreció, els objectius d’un projecte poden ser generals, específics i operatius.

Objectius generals

Els objectius generals corresponen a les finalitats genèriques del projecte, sense assenyalar resultats concrets. En aquest sentit, no són necessàriament quantificables de forma directa ni mesurables mitjançant indicadors. Els objectius generals es concreten en objectius específics.

Objectius específics

Es deriven dels objectius generals i els concreten, assenyalant el camí que s’ha de seguir per assolir-los. Per això, es refereixen als efectes específics que es vol aconseguir. Necessàriament, han de ser coherents amb els objectius generals, dels quals es deriven.

Objectius operatius

Encara hi hauria un tercer nivell, els dels objectius operatius, que desenvolupen els específics i els concreten encara més. Aquests objectius han de ser directament quantificables i mesurables mitjançant indicadors.

No sempre, però, es poden fer servir tots tres nivells. Definir dos o tres nivells d'objectius en un projecte dependrà sobretot del tipus de projecte i del grau d'abstracció dels objectius generals.

- Tres nivells (generals, específics i operatius): si els objectius generals són molt abstractes, serà difícil passar directament al nivell més concret dels objectius operatius, que són quantificables. Caldrà un nivell intermedi: el dels objectius específics.

- Dos nivells (generals i específics): en un esquema de dos nivells, els objectius generals -tot i que continuen essent genèrics- són menys abstractes que en el de tres nivells. Per tant, es poden concretar directament en els objectius del nivell següent, els específics. Els objectius generals equivaldrien aquí als específics dels tres nivells mentre que els específics farien la funció dels operatius.

Ara bé, la majoria dels guions que s'han d'emplenar quan es vol accedir a un ajut o subvenció demana que es defineixin únicament els objectius generals i els específics. Si no existeix cap guió concret, habitualment també s’optarà per aquesta estructura en dos nivells.

Per redactar els objectius es recomana fer ús de verbs en infinitiu que expressin l'acció que es vol desenvolupar. S’ha d’utilitzar verbs més abstractes per als objectius genèrics i verbs que permetin la quantificació per als objectius més específics.

- Verbs genèrics: afavorir, consolidar, estimular, orientar, ajudar, millorar, conèixer, fomentar, dinamitzar, analitzar, avaluar, impulsar, promocionar, prevenir, potenciar, vetllar per, promoure o conscienciar, entre d’altres.

- Verbs concrets: augmentar, incrementar, disminuir, mantenir, realitzar, fer aconseguir, organitzar, obtenir, assegurar, constituir, crear, comprovar, calcular, resoldre, enumerar o donar, entre d’altres.

La guia de la Diputació de Barcelona recomana, a més, que els objectius s’enunciïn sempre en positiu i amb una estructura del tipus: verb d'acció + funció sobre l'acció + resultat final o intenció + data de finalització. Un exemple podia ser: matricular el 100% dels estudiants per aconseguir complir els terminis de la programació acadèmica el mes de juliol.

L’ús del mètode SMART és imprescindible per determinar els objectius de màrqueting de manera adequada. Si els vinculem a KPI, ens guien cap a resultats i ens proveeixen del coneixement necessari per crear indicadors intel·ligents i rendibles.https://t.co/dwoz82GCqN

— UOC Economia/Empresa (@UOCecoempresa) January 26, 2023

.")